2026년 2월 25일 미국 증시 시황 핵심 요약입니다. 주요 지수 동향과 핵심 동인, 투자 전략을 확인하세요.

📊 2026.02.25 핵심 요약

주요 지수

- S&P 500: +0.51%

- 나스닥: +0.71%

- 다우존스: +0.31%

핵심 동인

- 1. 통화정책

- 2. 지정학 리스크

- 3. 금융시스템 불안

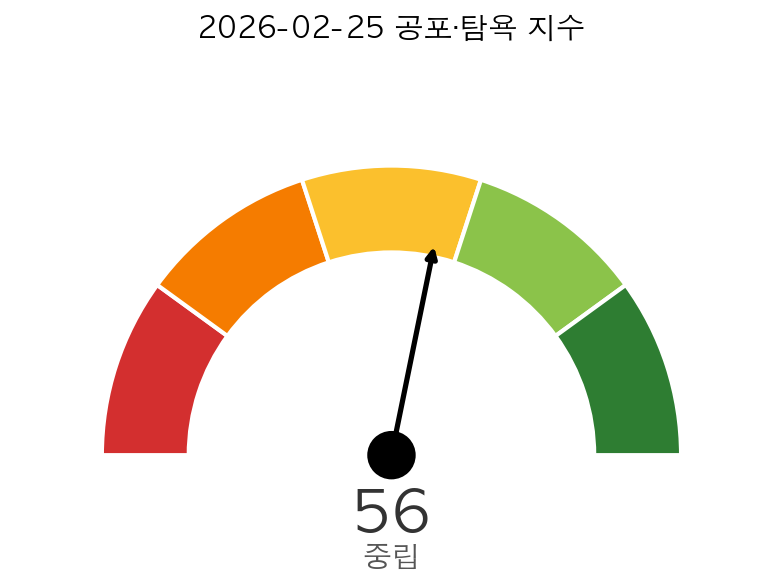

공포·탐욕 지수

오늘의 지수 현황

| 지수 | 현재값 | 변동 | 변동률 |

|---|---|---|---|

| S&P 500 | 6,925.40 | +35.33 | +0.51% |

| NASDAQ | 23,025.52 | +161.84 | +0.71% |

| Dow Jones | 49,327.87 | +153.37 | +0.31% |

| Volatility Index | 18.84 | -0.71 | -3.63% |

| High Yield Bond ETF | 80.83 | +0.03 | +0.03% |

| Gold ETF | 475.66 | +1.05 | +0.22% |

| Silver ETF | 81.85 | +2.77 | +3.50% |

| Crude Oil ETF | 79.86 | -0.90 | -1.11% |

| US 10Y Yield | 4.06 | +0.02 | +0.57% |

| US 2Y Yield Proxy | 3.59 | +0.00 | +0.00% |

| US Dollar Index | 97.89 | +0.01 | +0.01% |

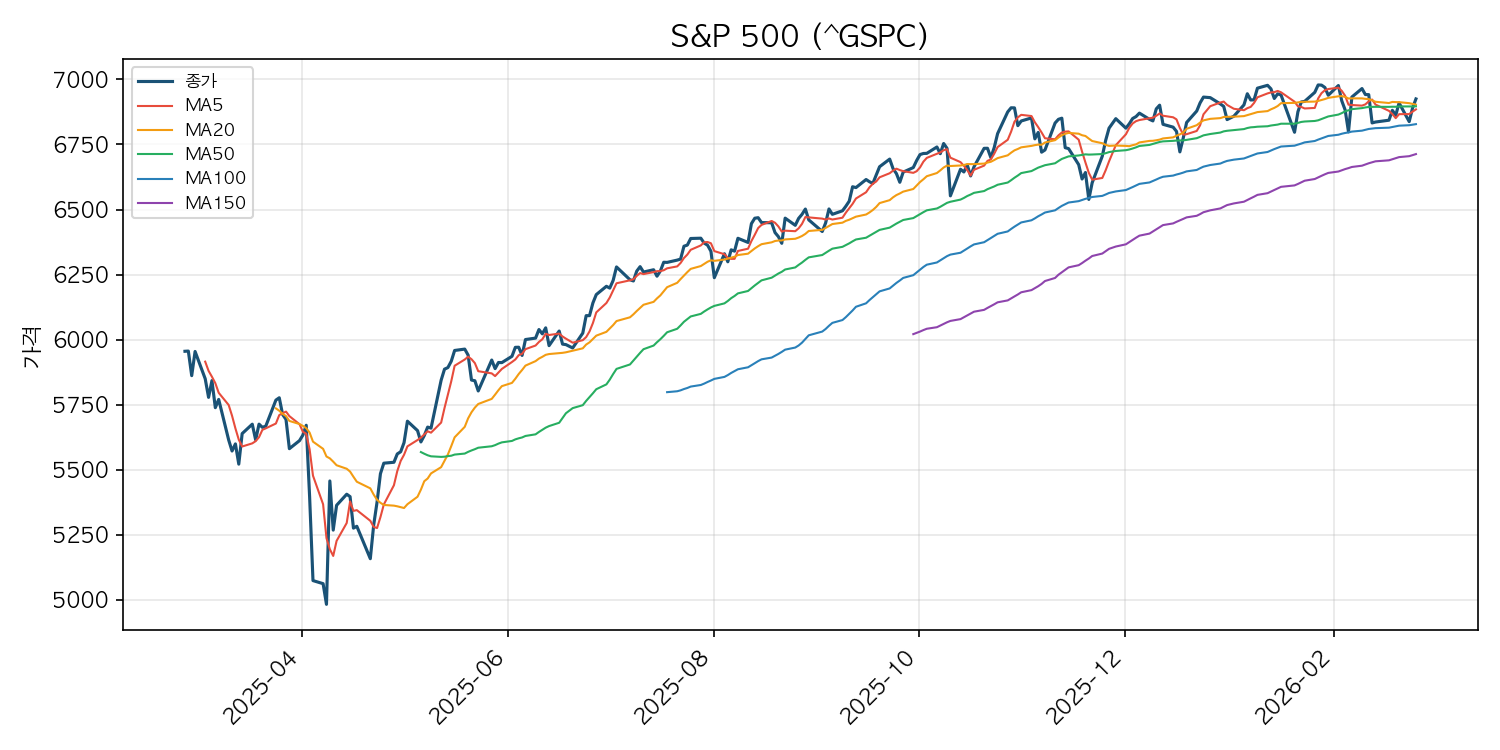

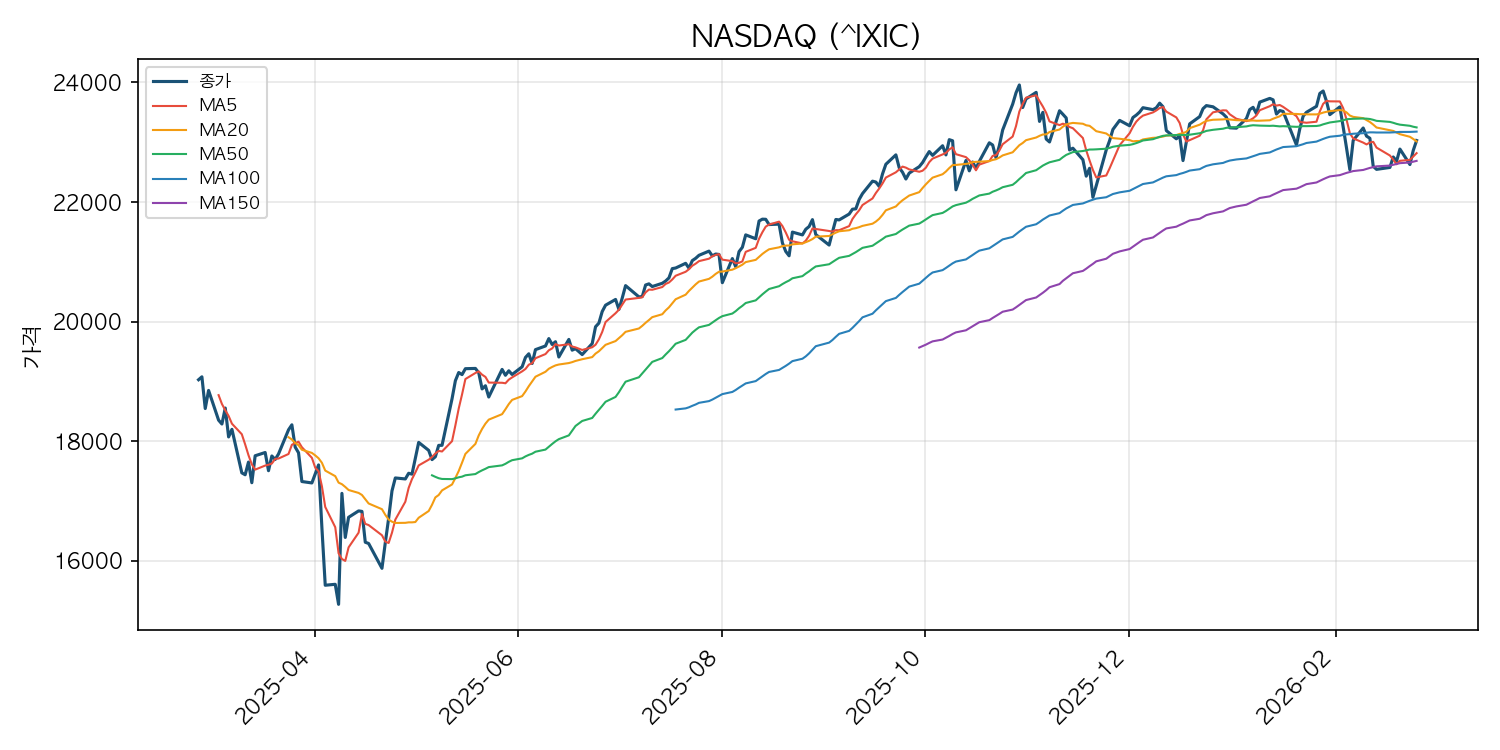

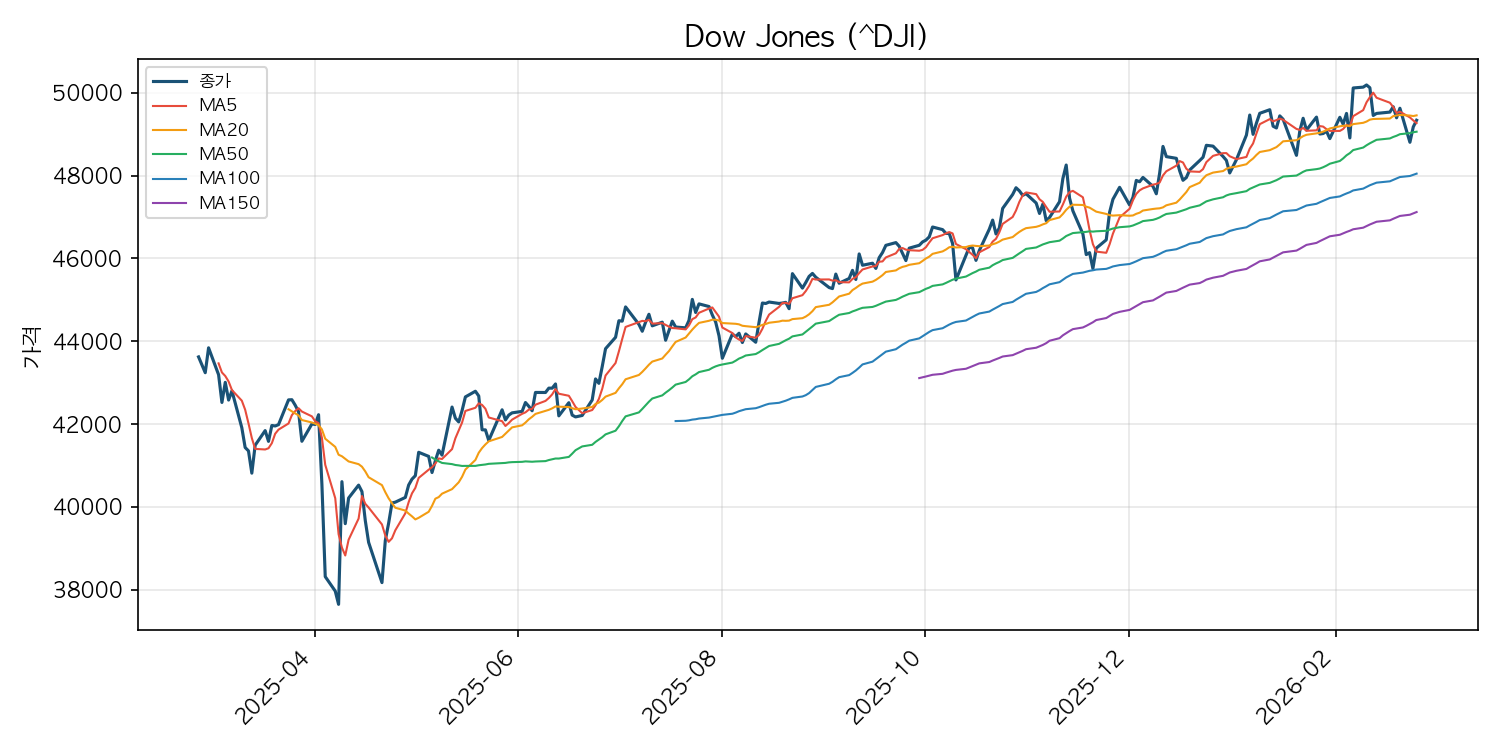

주요 지수 추이

미국 증시 시황 개요

2026년 2월 25일 미국 증시는 전반적으로 상승 마감하며, 최근 1개월간 이어졌던 약세 흐름에서 벗어나는 모습을 보였습니다.

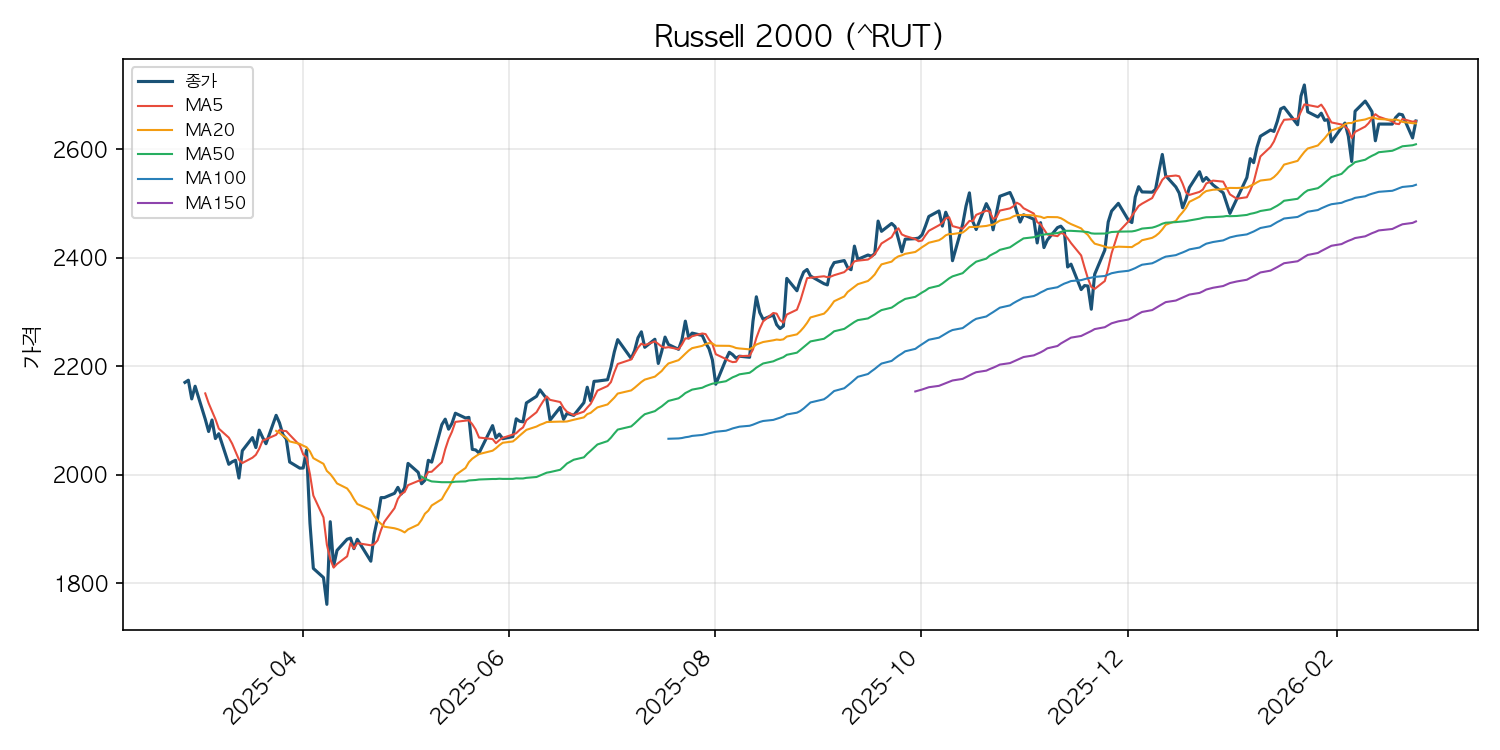

나스닥은 +0.71% 상승한 23,025.52포인트를 기록했습니다. 나스닥은 지난 1개월간 -2.4% 하락했으나, 직전 주간 -3.6%까지 깊었던 낙폭을 최근 1주간 +1.5% 반등하며 만회하는 흐름 속에 있습니다. 당일 상승은 이러한 하락 후 반등 추세의 연장선으로 해석되며, 엔비디아 실적 발표를 앞둔 AI 관련 매수세가 동력을 제공한 것으로 판단됩니다. S&P 500은 +0.51% 상승한 6,925.40포인트, 다우존스는 +0.31% 상승한 49,327.87포인트를 기록하며, 1개월간 횡보 구간에서 완만한 상승세를 이어갔습니다. 반면 러셀 2000은 1개월간 -0.3% 횡보를 지속하며 중소형주의 상대적 부진이 확인됩니다.

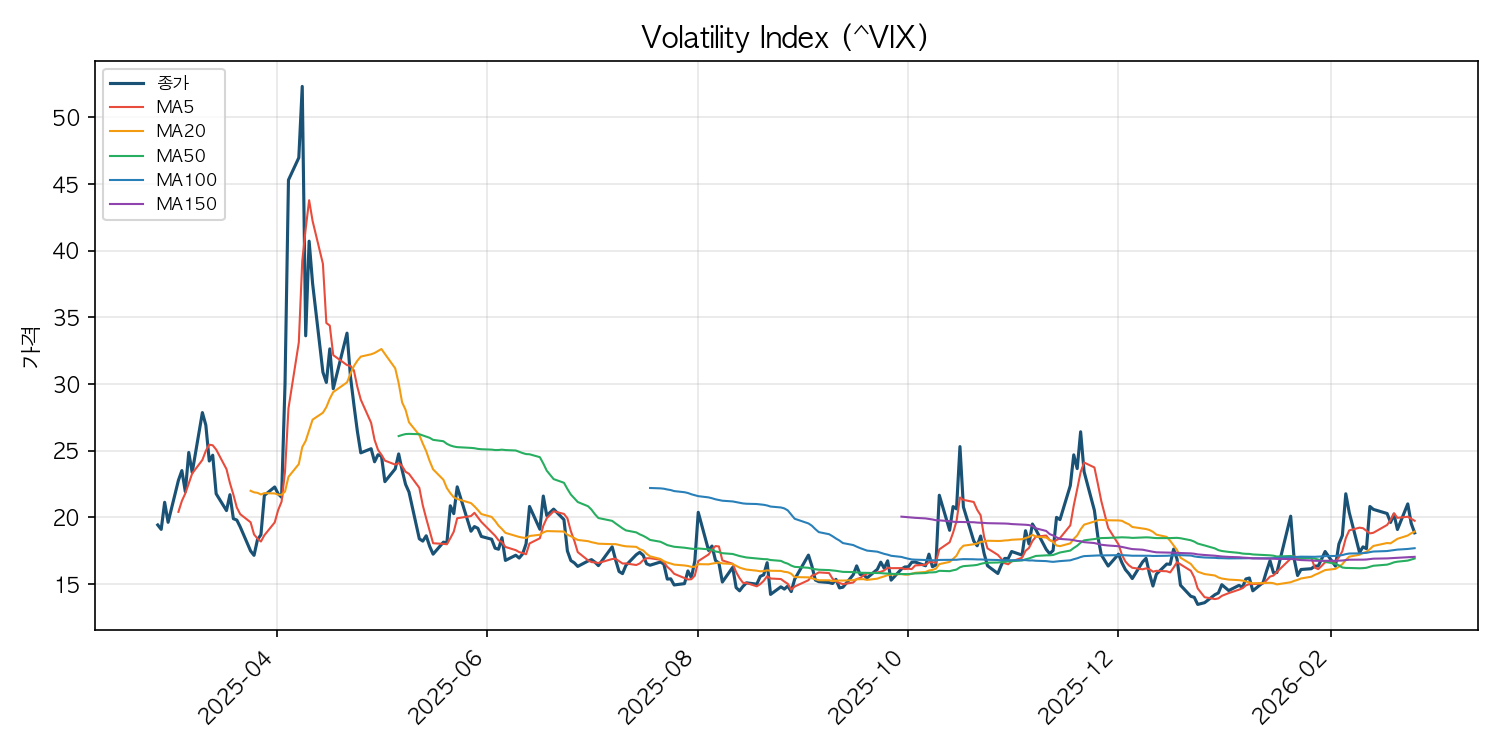

VIX(공포지수)는 18.84로 전일 대비 -3.63% 급락하며 시장 불안 완화 신호를 보냈습니다. VIX는 1개월간 +16.7%까지 급등했으나, 최근 1주간 -6.9% 하락하는 상승 후 조정 패턴을 그리고 있어, 한때 심화되었던 시장 공포가 점차 진정 국면에 접어들고 있는 것으로 판단됩니다.

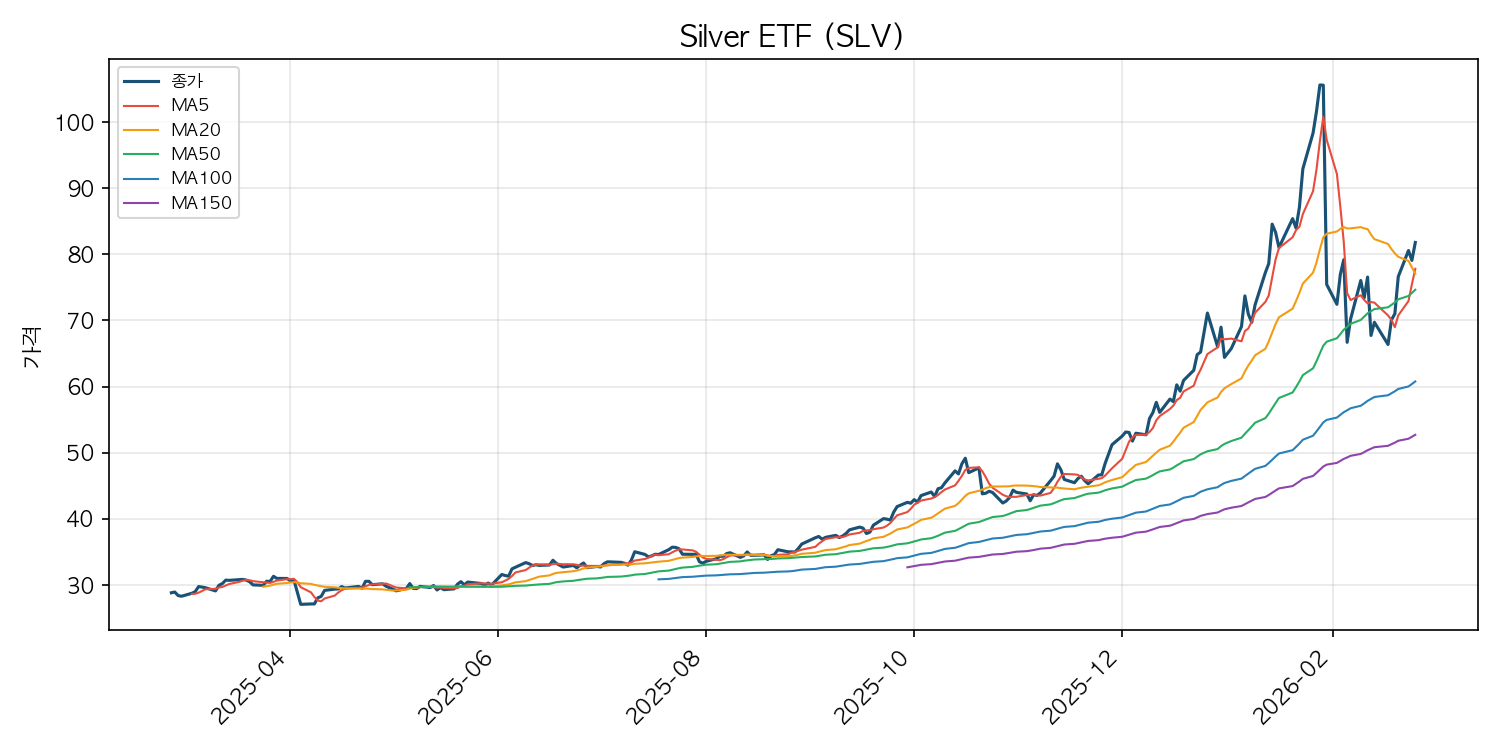

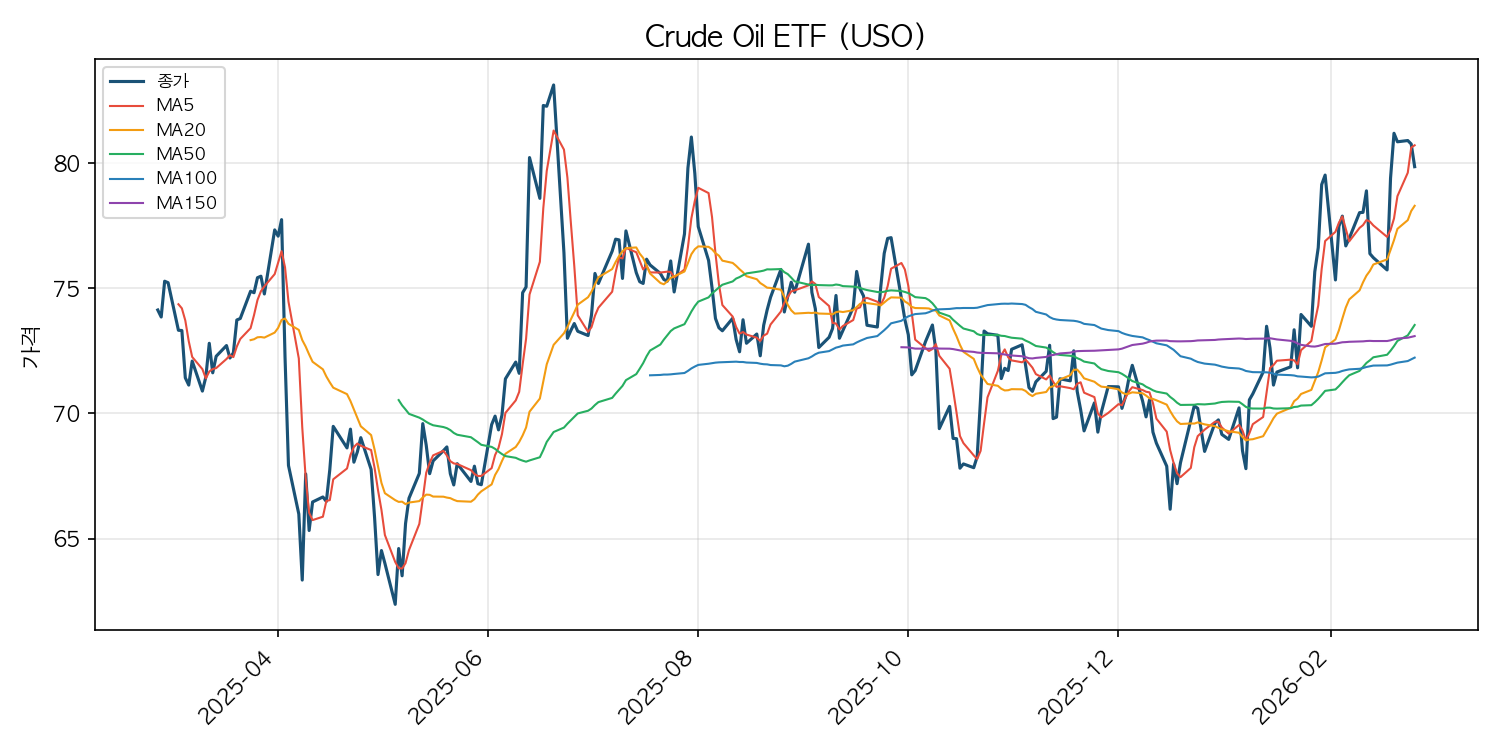

자산별로 주목할 점은 은(Silver)의 움직임입니다. 은 ETF는 당일 +3.50% 급등하며 81.85를 기록했습니다. 1개월간 -16.8%라는 극심한 낙폭을 보였으나, 최근 1주간 +15.2%의 강한 반등을 보이며 급격한 추세 전환 가능성을 시사합니다. 금(Gold) 역시 +0.22% 상승한 475.66을 기록하며 1개월 +2.3% 상승 기조 속 하락 후 반등 흐름을 이어갔습니다. 반면 원유는 -1.11% 하락한 79.86을 기록했는데, 이는 1개월간 +8.7% 급등 이후 최근 1주 -1.6% 조정 국면이 지속되는 것으로, 상승 후 조정 패턴의 연장입니다.

뉴스 감성 흐름을 보면, 최근 5영업일 부정 비율이 21% → 15%까지 낮아진 뒤 당일 22%로 소폭 반등했습니다. 전반적으로 부정 비율 하락 추세가 유지되며 심리 개선 구간이 이어지고 있으나, 리스크 이벤트 관련 뉴스가 5일 평균 4건에서 당일 8건으로 급증한 점은 주의가 필요합니다. 거시경제 지표와 시장 방향성 관련 뉴스는 감소하여, 매크로 데이터 민감도가 낮아진 반면 금융 시스템 리스크에 대한 경계심이 부상하고 있는 것으로 읽힙니다.

원자재·안전자산 추이

금리·달러 동향

주요 동인 분석

최근 5영업일 동인 흐름과 오늘의 위치

최근 5영업일간 시장을 지배한 핵심 동인은 통화정책(누적 중요도 323)이 압도적 1위를 차지했으며, 지정학 리스크(181), 거시경제 지표(167), 원자재·안전자산 흐름(146), 금융시스템 불안(106)이 뒤를 이었습니다. 오늘 역시 이 구도의 큰 틀은 유지되었으나, 눈에 띄는 변화가 있습니다. 금융시스템 불안이 5일 평균 5위에서 오늘 3위로 급부상했고, 반대로 거시경제 지표는 3위에서 5위로 후퇴했습니다. 이는 당일 시장의 관심이 경제지표 해석에서 금융 안정성 점검으로 이동했음을 보여줍니다.

① 통화정책 (중요도 1위)

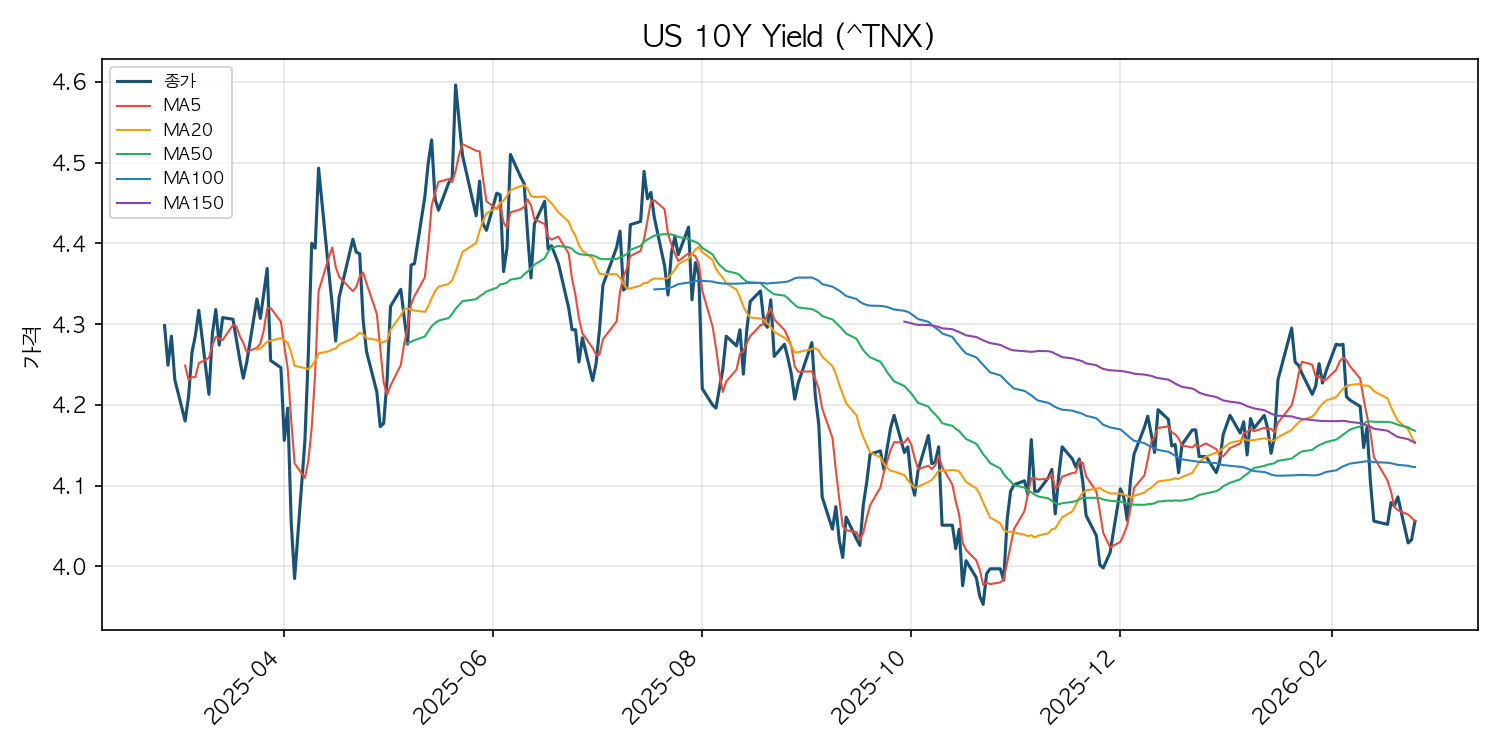

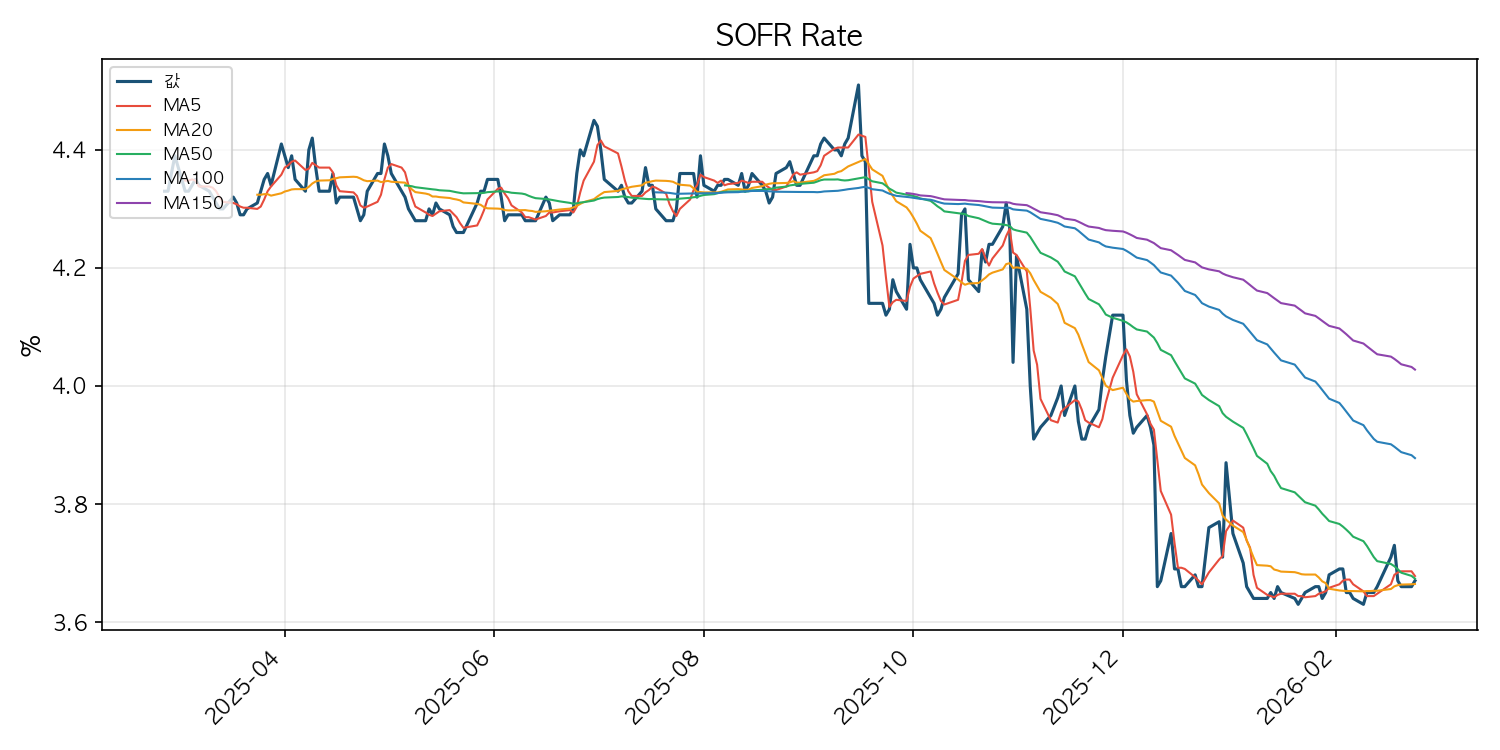

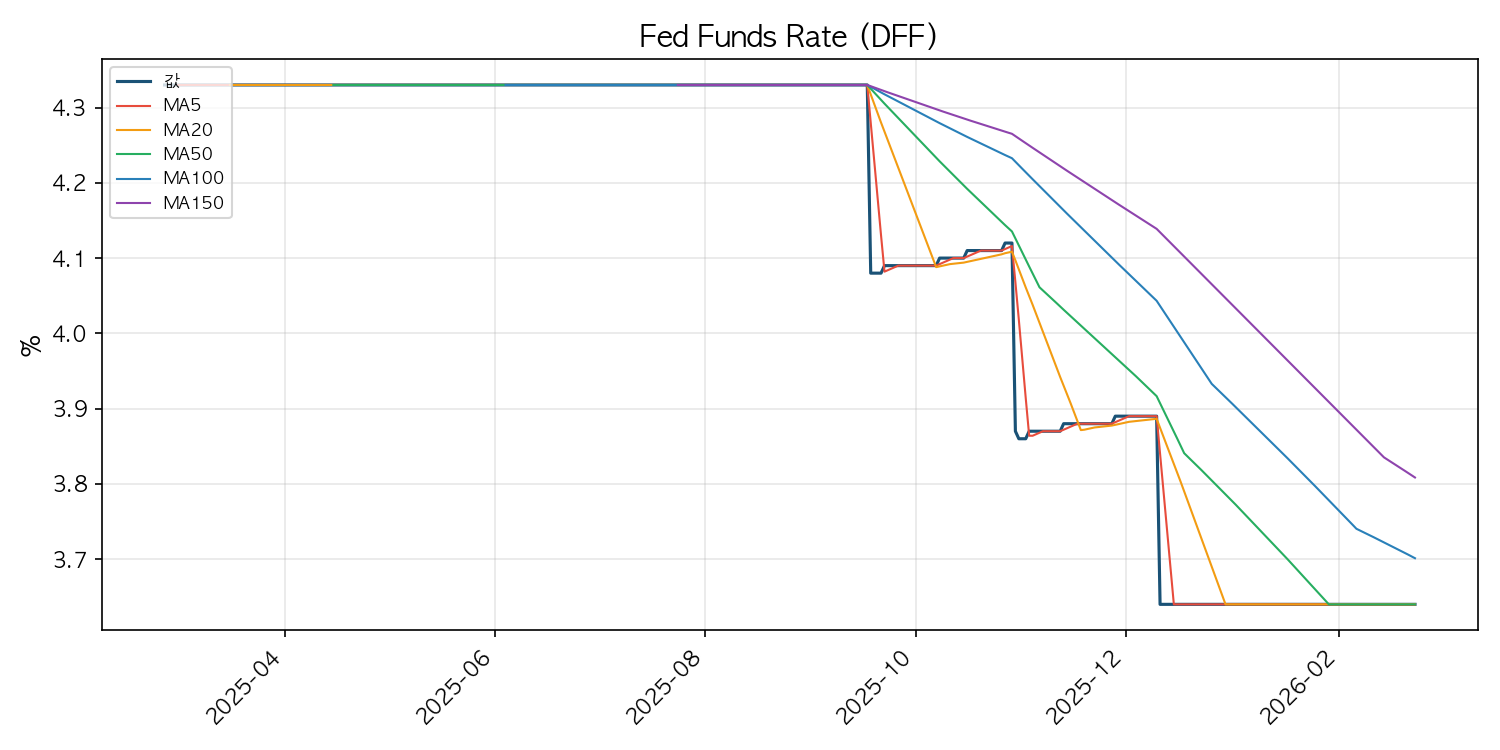

통화정책은 5영업일 연속 부동의 1위를 지키며 시장의 가장 강력한 동인으로 작용하고 있습니다. Fed 이사 월러(Waller)는 다음 고용 보고서가 3월 금리 결정의 핵심이 될 것이라고 발언하면서도, 금리 인하 가능성을 “동전 던지기 수준(coin flip)”으로 표현했습니다. 동시에 Fed 이사 굴스비(Goolsbee)는 현재 인플레이션 수준이 “충분히 낮지 않다”며 금리 인하 보류 입장을 밝혔습니다. 연방기금금리 3.64%와 2년물 국채 수익률 3.59%가 모두 보합 수준을 유지한 점은, 시장이 Fed의 다음 행보에 대해 방향을 잡지 못하고 있음을 반영합니다. SOFR 금리는 +0.27% 상승한 3.67%를 기록했으나, 1개월간 +0.3% 상승 후 최근 1주 -1.6% 조정을 보인 상승 후 조정 구간에서의 소폭 반등으로, 단기 자금 시장의 큰 방향 전환 신호로 보기는 어렵습니다.

② 지정학 리스크 (중요도 2위)

러시아-우크라이나 전쟁 4주년을 맞아 우크라이나 관련 외교적 논의가 지속되고 있습니다(“Talking with Ukraine on 4th Anniversary of Russia’s Invasion”). 지정학 리스크는 5영업일 내내 2위를 유지하며 시장의 구조적 불확실성 요인으로 자리잡고 있습니다. 원유의 조정(-1.11%)은 에너지 공급 우려보다는 직전 급등에 대한 차익 실현 성격이 강하나, 지정학 변수가 언제든 공급 충격으로 전환될 수 있다는 점에서 경계가 필요합니다.

③ 금융시스템 불안 (중요도 3위, ↑ 부각)

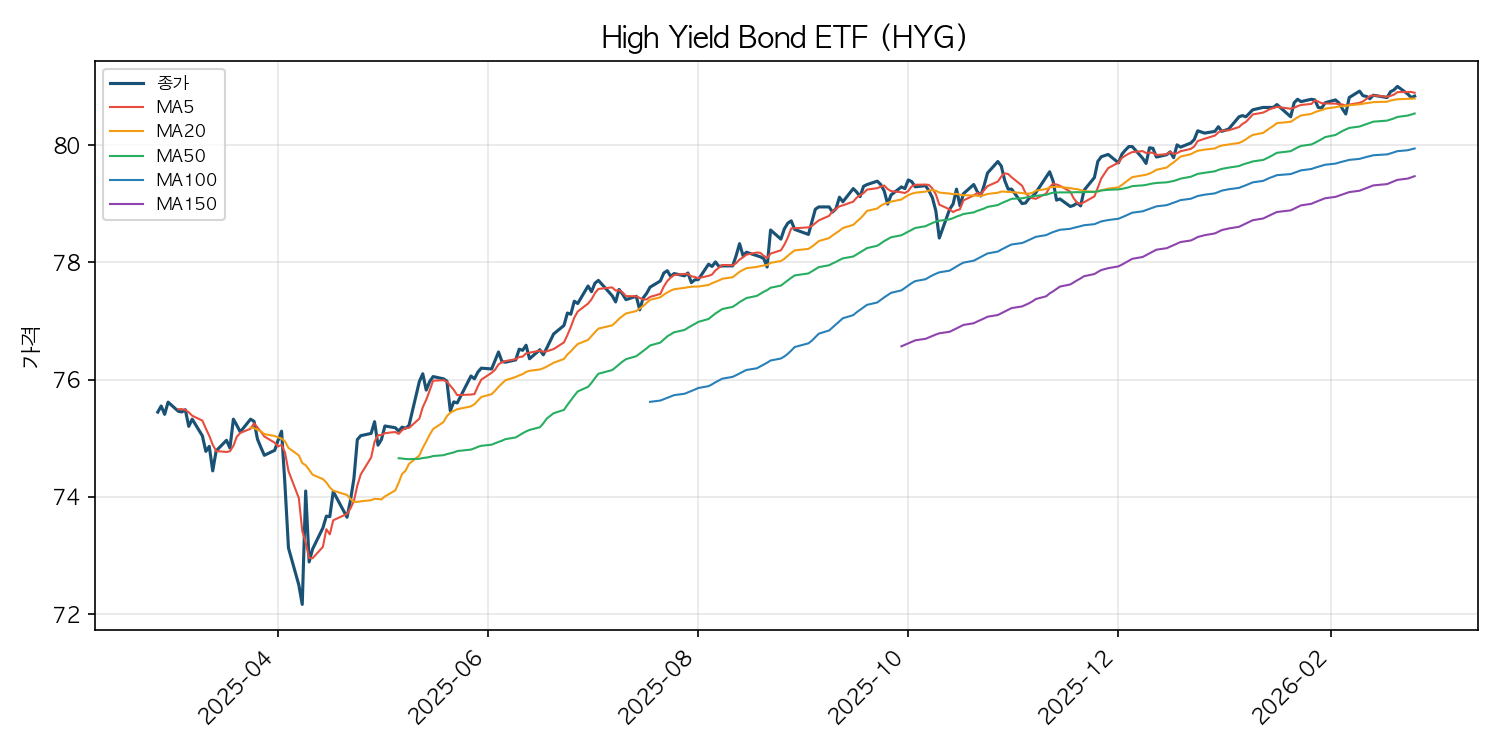

오늘 가장 주목해야 할 동인 변화입니다. JP모건 CEO 제이미 다이먼(Jamie Dimon)이 “현재 시장이 금융위기 이전과 유사하다”며 “몇몇 사람들이 어리석은 행동을 하고 있다”고 경고한 것이 금융시스템 불안을 3위로 끌어올린 핵심 촉매입니다. 리스크 이벤트 관련 뉴스도 5일 평균 4건에서 8건으로 두 배 증가했습니다. 다만 하이일드 채권 ETF가 +0.03%로 안정적 횡보를 유지하고 있어, 신용 스프레드 확대 같은 즉각적인 금융 스트레스 징후는 아직 나타나지 않은 상태입니다. 경고의 성격이 구조적·중장기적이라는 점에서, 향후 레버리지 포지션이나 비은행권 리스크에 대한 모니터링이 중요해질 것으로 보입니다.

④ 원자재·안전자산 흐름 (중요도 4위)

금은 +0.22%, 은은 +3.50%의 강한 상승을 보이며 안전자산 선호와 산업 수요가 동시에 작용하고 있습니다. 특히 은의 경우 1개월간 -16.8%의 급락 이후 최근 1주 +15.2%라는 극단적 반등을 보이고 있어, 기술적 반등을 넘어 수급 구조 변화 가능성도 점검할 필요가 있습니다. 금 ETF의 2025년 64% 급등과 2026년에도 시장 대비 초과 수익을 기록하고 있다는 뉴스가 이 흐름을 뒷받침합니다.

⑤ 거시경제 지표 (중요도 5위, ↓ 완화)

거시경제 지표가 5일 평균 3위에서 오늘 5위로 후퇴한 것은, 다음 주요 경제지표 발표 전까지 데이터 공백기에 진입했기 때문으로 판단됩니다. 매크로 관련 뉴스도 5일 평균 108건에서 56건으로 절반 가까이 감소했습니다. 다만 트럼프 대통령이 주가 신고가와 가스 가격, 인플레이션 성과를 부각한 점은 정책 기조에 대한 시장의 관심을 유지시키는 요인입니다.

유동성 지표

투자 대응 전략

현재 시장은 주요 지수의 횡보 속 기술주 중심 반등, VIX 하락에 따른 심리 개선이 공존하는 구간입니다. 다만 금융시스템 불안의 부상과 엔비디아 실적 발표라는 이벤트 리스크가 공존하는 만큼, 다음과 같은 전략이 유효할 것으로 판단됩니다.

첫째, 엔비디아 실적 이벤트 전후 변동성 대비가 필요합니다. 나스닥의 하락 후 반등 흐름이 지속될지 여부가 엔비디아 실적에 크게 좌우될 것으로 보입니다. 실적 발표 전 과도한 방향성 베팅보다는 포지션 규모를 조절하고, 실적 확인 후 대응하는 전략이 합리적입니다.

둘째, 안전자산 포지션은 선별적으로 접근해야 합니다. 금은 1개월 +2.3%로 강세 흐름을 유지하고 있고, 은도 급격한 반등 국면에 있습니다. 안전자산이 헤지 기능을 수행하는 구간이므로, 포트폴리오 내 금 비중 유지는 유효한 전략입니다. 다만 은의 경우 1개월 -16.8%라는 극심한 변동성을 보였기 때문에, 신규 진입보다는 기존 보유분 관리에 초점을 맞추는 것이 바람직합니다.

셋째, 신용 리스크 지표를 밀착 모니터링해야 합니다. 다이먼 CEO의 경고성 발언에도 불구하고 하이일드 채권 ETF가 안정적인 현 상황에서는, 즉각적인 위험 회피보다는 하이일드 채권 ETF 및 신용 스프레드의 이상 징후 발생 시 빠르게 현금 비중을 확대할 수 있는 플랜을 사전에 마련해 두는 것이 중요합니다.

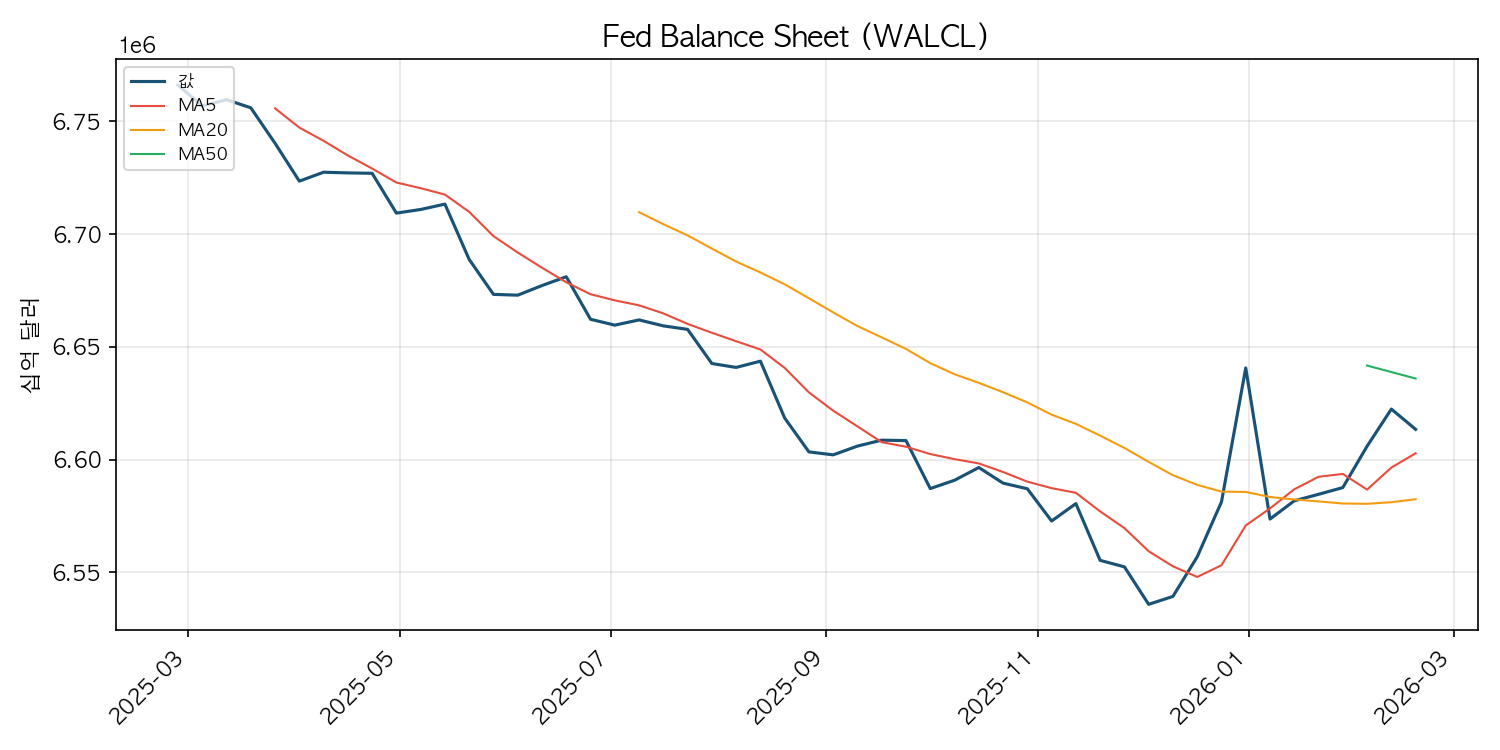

넷째, 유동성 환경을 지속 점검할 필요가 있습니다. 넷유동성은 1개월간 +0.6%로 횡보하는 가운데 당일 -0.11% 소폭 하락했습니다. Fed 대차대조표가 -0.14% 축소되고, 역레포 잔고가 +4.56% 급증한 점은 단기적으로 유동성 흡수 압력이 작용했음을 시사합니다. 다만 역레포 잔고는 1개월간 -38.4%라는 큰 폭의 감소 후 하락 후 반등 국면에 있어, 구조적 유동성 위축이라기보다는 월말 결산 등 기술적 요인이 작용한 것으로 보입니다. 이 흐름이 지속되는지 확인이 필요합니다.

주요 리스크 요인

① 금융시스템 안정성 경고: 다이먼 CEO의 “금융위기 이전 유사” 발언은 단기 이벤트가 아닌 구조적 경고입니다. 현재는 하이일드 채권 ETF 등 지표에서 즉각적 스트레스가 관찰되지 않으나, 비은행 금융기관의 레버리지, 사모신용(private credit) 시장 등 비가시적 영역의 리스크 축적 가능성을 염두에 두어야 합니다.

② AI 투자 버블 우려: “AI 종말론 시나리오에서 주식시장 붕괴 가능성”이라는 분석 보도와 함께, AI 관련 공포가 일시 완화(“Market AI Fears Ease”)되었다가 엔비디아·딥시크·앤트로픽 등의 이슈로 재점화될 수 있다는 경고가 공존합니다. 엔비디아 실적이 AI 투자 사이클의 지속 가능성을 가늠하는 핵심 변수가 될 것입니다.

③ 지정학 리스크의 장기화: 러시아-우크라이나 전쟁 4주년과 미중 무역 갈등(중국이 미국의 1단계 무역 합의 관련 발언을 일축)이 병존하며, 글로벌 공급망과 무역 환경의 불확실성이 지속되고 있습니다.

④ 통화정책 불확실성: Fed 내부에서도 금리 인하 시점에 대한 의견이 갈리고 있어, 다음 고용 보고서 결과에 따라 시장의 급격한 재평가가 발생할 수 있습니다.

⑤ 원유 가격 조정 지속 여부: 1개월간 +8.7% 상승 후 조정 국면에 진입한 원유가 추가 하락할 경우, 에너지 섹터와 인플레이션 전망에 영향을 줄 수 있습니다.

특징 종목·섹터

① 엔비디아(NVIDIA) – AI 투자의 시험대 Bloomberg는 “AI 트레이드가 엔비디아 실적 시험을 앞두고 있다”고 보도하며, 당일 주가 상승이 실적 기대감에 의한 것임을 시사했습니다. AMD 역시 메타(Meta)와의 수년간 AI 칩 공급 계약 소식에 급등하며 AI 반도체 공급망 전반에 대한 관심이 집중되고 있습니다. 엔비디아 실적은 나스닥 반등 추세의 지속 여부를 결정할 이번 주 최대 이벤트입니다.

② 한국 코스피 – 사상 최초 6,000 돌파 “South Korea’s Kospi crosses 6,000 for 1st time to lead global markets”라는 보도는, 글로벌 시장 내 아시아 증시의 상대적 강세를 보여주는 상징적 이정표입니다. 한국 시장이 글로벌 증시를 선도하고 있다는 점에서, 아시아 신흥시장으로의 자금 유입 흐름을 시사하는 데이터로 주목할 만합니다.

③ 풍력 에너지 – 노르덱스(Nordex) 실적 서프라이즈 독일 풍력 터빈 제조업체 노르덱스가 실적 예상치를 상회하며 16% 급등, 미국 시장 진출 가능성까지 부각되었습니다. AI 중심의 시장에서 전통 에너지 전환 섹터가 독자적 모멘텀을 보인 사례로, 재생에너지 관련 투자 기회를 점검해 볼 시점입니다.

—

본 리포트는 2026년 2월 25일 기준 시장 데이터를 바탕으로 작성되었으며, 특정 투자 상품에 대한 매수·매도 권유가 아닙니다. 투자 판단은 개인의 재무 상황과 투자 목적에 맞게 독립적으로 이루어져야 합니다.

자주 묻는 질문

오늘(2026년 02월 25일) 미국 증시는 왜 상승했나요?

S&P 500 기준 +0.51% 상승했으며, 주요 동인은 통화정책, 지정학 리스크, 금융시스템 불안입니다.

주요 지수 현황은 어떻게 되나요?

2026년 02월 25일 기준 주요 지수: S&P 500 +0.51%, 나스닥 +0.71%, 다우존스 +0.31%.

시장을 움직인 핵심 동인은 무엇인가요?

오늘 시장의 핵심 동인은 1위 통화정책, 2위 지정학 리스크, 3위 금융시스템 불안입니다.

현재 주의할 리스크는 무엇인가요?

VIX(공포지수)가 18.8으로 경계 수준이며, 포지션 관리에 유의할 필요가 있습니다.

본 리포트는 시장 데이터와 뉴스를 기반으로 AI가 자동 생성한 분석 자료이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임 하에 이루어져야 하며, 본 리포트의 정보에 의존하여 발생한 손실에 대해 어떠한 책임도 지지 않습니다. 과거 실적이 미래 수익을 보장하지 않으며, 모든 투자에는 원금 손실의 위험이 있습니다.