2026년 2월 24일 미국 증시 시황 핵심 요약입니다. 주요 지수 동향과 핵심 동인, 투자 전략을 확인하세요.

📊 2026.02.24 핵심 요약

주요 지수

- S&P 500: -1.04%

- 나스닥: -1.13%

- 다우존스: -1.66%

- 러셀 2000: -1.61%

핵심 동인

- 1. 통화정책

- 2. 지정학 리스크

- 3. 원자재·안전자산 흐름

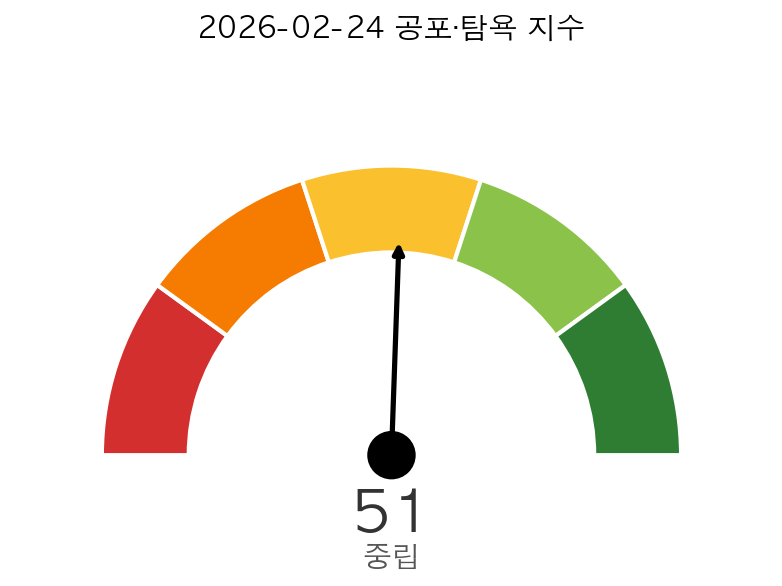

공포·탐욕 지수

오늘의 지수 현황

| 지수 | 현재값 | 변동 | 변동률 |

|---|---|---|---|

| S&P 500 | 6,837.75 | -71.76 | -1.04% |

| NASDAQ | 22,627.27 | -258.80 | -1.13% |

| Dow Jones | 48,804.06 | -821.91 | -1.66% |

| Russell 2000 | 2,620.99 | -42.79 | -1.61% |

| Volatility Index | 21.01 | +1.92 | +10.06% ⚠ |

| High Yield Bond ETF | 80.87 | -0.13 | -0.16% |

| Gold ETF | 481.28 | +12.66 | +2.70% |

| Silver ETF | 80.57 | +3.95 | +5.16% ⚠ |

| Crude Oil ETF | 80.90 | +0.05 | +0.06% |

| US 10Y Yield | 4.03 | -0.06 | -1.39% |

| US 2Y Yield Proxy | 3.59 | -0.01 | -0.19% |

주요 지수 추이

미국 증시 시황 개요

2026년 2월 24일 미국 증시는 전 섹터에 걸친 광범위한 매도세 속에 일제히 하락 마감했습니다. 다우존스(-1.66%)가 약 800포인트 급락하며 가장 큰 낙폭을 기록했고, 러셀 2000(-1.61%), 나스닥(-1.13%), S&P 500(-1.04%) 순으로 하락했습니다. 특히 다우와 러셀 2000은 이례적 급락으로 분류될 만큼 단일 세션 낙폭이 컸습니다.

최근 1개월 추이를 살펴보면, S&P 500(-1.6%)과 나스닥(-4.1%)은 횡보권에서 방향을 모색하는 가운데, 직전 1주간 나스닥이 소폭 반등(+0.2%)하며 안정세를 보이던 구간이었습니다. 그러나 오늘의 급락은 이러한 횡보 흐름을 이탈하는 움직임으로, 단순한 변동성 확대가 아닌 새로운 하방 압력이 가해지고 있음을 시사합니다. 다우존스는 직전 1개월 소폭 하락(-1.2%) 속에서도 직전 3주간 보합을 유지하다가 최근 1주 -1.5%로 하락 가속 후 당일 -1.66% 급락이 이어진 것으로, 하락 모멘텀이 강화되는 국면으로 판단됩니다.

반면, 안전자산 시장에서는 뚜렷한 차별화가 나타났습니다. 금(+2.70%)은 1개월간 +3.6%의 견조한 상승 흐름 위에서 추가 급등했고, ⚠ 은(Silver ETF, +5.16%)은 이례적 변동폭을 기록하며 주목을 끌었습니다. 은은 1개월 기준으로는 여전히 -18.1% 하락 상태이지만, 직전 -29.1% 급락 이후 최근 1주간 +21.4%의 강한 반등세를 보이고 있어 뚜렷한 ‘하락 후 반등’ 패턴이 확인됩니다. 오늘의 +5.16% 급등은 이 반등 추세의 연장선에 있으나, 1개월 누적 낙폭이 상당한 만큼 추세 전환 여부를 단정하기는 이릅니다.

⚠ VIX(Volatility Index, 공포지수)는 +10.06%의 이례적 급등을 보이며 21.01을 기록했습니다. VIX는 1개월간 +30.1% 상승이 지속되는 가운데 당일 추가 급등하여 시장 불안이 뚜렷하게 심화되고 있습니다. 1개월 연속 상승 추세라는 점에서 일시적 스파이크가 아닌 구조적 불안감 확산으로 해석해야 할 것입니다.

유동성 측면에서는 ⚠ 역레포 잔고가 +76.81%라는 이례적 급등을 보였습니다. 역레포 잔고 증가는 시장으로부터 유동성이 흡수되는 것을 의미하며, 이는 1개월간 -41.1% 하락(유동성 방출) 이후 직전 1주 +98.9%의 급반등을 보인 ‘하락 후 반등’ 패턴의 연장입니다. 다만 넷유동성은 1개월간 +0.6%로 횡보하는 가운데 당일 소폭 감소(-0.12%)하여, 역레포 급증이 실질 유동성 환경을 즉각 악화시키는 수준은 아닌 것으로 보입니다. Fed 대차대조표(-0.14%)는 소폭 축소되었고, 재무부 계정 잔고(-0.28%)도 소폭 감소하여 유동성 방출 효과가 일부 상쇄하고 있습니다.

뉴스 심리 측면에서는 최근 5영업일간 부정 뉴스 비율이 19% → 15%로 완화 흐름을 보여왔으나, 오늘의 급격한 지수 하락은 이러한 심리 개선 추세와 괴리를 보이고 있어, 시장이 뉴스 심리보다 구조적 불확실성에 더 민감하게 반응하고 있는 것으로 판단됩니다. 거시경제 데이터와 시장 방향성 관련 뉴스는 감소한 반면, 리스크 이벤트 뉴스가 5일 평균 대비 50% 이상 증가하여 위험 인식이 부각되고 있습니다.

원자재·안전자산 추이

금리·달러 동향

주요 동인 분석

(1) 통화정책 — 1위 유지 (중요도 51.80)

지난 5영업일 내내 누적 중요도 1위를 차지하며 시장의 핵심 변수로 작용하고 있는 통화정책 이슈는 오늘도 압도적 영향력을 유지했습니다. Fed 월러 이사가 3월 금리 인하 가능성을 ‘동전 던지기(coin flip)’로 표현하며, 고용 보고서 결과에 따라 결정이 달라질 수 있음을 시사했습니다. 한편 트럼프 대통령은 Fed 의장 인선을 언급하면서 금리가 “상당히 내려야 한다”고 발언한 것으로 보도되어, 통화정책을 둘러싼 정치적 압력과 Fed의 데이터 의존적 스탠스 사이의 긴장이 고조되고 있습니다.

10년물 국채 수익률(-1.39%, 4.03%)과 2년물 수익률(-0.19%, 3.59%)이 동반 하락한 것은 안전자산 수요 증가와 금리 인하 기대가 여전히 혼재하고 있음을 보여줍니다. SOFR 금리(-0.27%)도 소폭 하락하여 단기 자금 시장이 다소 완화된 모습입니다.

(2) 지정학 리스크 — 5일 3위 → 오늘 2위로 부각

지정학 리스크는 지난 5영업일 평균 3위에서 오늘 2위로 상승하며 시장에 더 큰 영향을 미치고 있습니다. 러시아의 우크라이나 침공 4주년을 맞아 전쟁 현황을 재조명하는 보도가 이어지면서(PBS: “4 years into Russia’s invasion of Ukraine, a look at the war by the numbers”), 지정학적 불확실성이 재부각되었습니다. 이는 금과 은 등 안전자산 급등의 배경 중 하나로 작용한 것으로 판단됩니다. 또한 트럼프 대통령의 관세 정책을 둘러싼 불확실성이 지정학적 무역 분쟁 우려와 결합하여 시장 전반의 위험 회피 심리를 자극하고 있습니다.

(3) 원자재·안전자산 흐름 — 5일 4위 → 오늘 3위로 부각

원자재·안전자산 흐름 역시 4위에서 3위로 순위가 상승했습니다. 금(+2.70%)의 견조한 상승 지속과 은(+5.16%)의 이례적 급등이 이 동인의 부각을 견인했습니다. 원유(+0.06%)는 1개월간 +10.1%의 상승 추세가 지속되고 있으나 당일 변동은 미미하여, 에너지 시장은 상대적으로 차분한 흐름이었습니다. 금·은의 동반 급등은 주식시장 급락과 맞물려 전형적인 위험 회피(Risk-Off) 자금 이동이 나타나고 있음을 보여줍니다.

(4) 정책·선거 — ★ 신규 진입 (오늘 4위)

지난 5영업일 동안 상위 5위 안에 들지 않았던 정책·선거 동인이 오늘 4위로 새롭게 진입했습니다. 트럼프 대통령의 관세 정책이 시장 급락의 직접적 촉발 요인으로 작용한 것으로 보입니다. 뉴스 헤드라인에서도 “Trump tariff fears”가 반복적으로 등장하며, 다우 800포인트 급락의 주요 원인으로 지목되고 있습니다. 또한 대법원의 관세 관련 판결 이후 반등이 단기에 그칠 것이라는 전망(Nasdaq: “Prediction: The Stock Market Surge Following the Supreme Court Smackdown of Trump’s Tariffs Will Be Short-Lived”)도 투자 심리를 위축시키고 있습니다.

(5) AI·기술 변화 — ★ 신규 진입 (오늘 5위)

AI·기술 변화 역시 오늘 새롭게 5위에 진입했습니다. AI가 실제로 효과를 발휘할 경우 두 자릿수 실업률과 주식시장 붕괴 가능성을 경고하는 연구 보도(TheStreet: “Financial researcher warns of double-digit unemployment, stock market crash if AI works”)가 투자 심리에 부정적 영향을 미쳤습니다. AI 파괴적 혁신(disruption)에 대한 공포가 금융주를 비롯한 광범위한 섹터에 매도 압력을 가했으며, 이는 나스닥(-1.13%) 하락에도 기여한 것으로 보입니다.

동인 이탈 항목

반면, 거시경제 지표(5일 2위)와 금융시스템 불안(5일 5위)은 오늘 상위 5위 밖으로 이탈했습니다. 이는 거시 데이터 관련 뉴스가 5일 평균 109건에서 오늘 60건으로 크게 감소한 것과 일치하며, 시장의 관심이 매크로 지표에서 정책 불확실성과 AI 구조변화 우려로 이동한 것을 반영합니다.

유동성 지표

투자 대응 전략

현재 시장은 VIX가 1개월 연속 상승 추세(+30.1%) 속에서 21선을 돌파하며 불안 심리가 구조적으로 확대되는 국면에 진입하고 있습니다. 이러한 환경에서 다음과 같은 전략적 대응이 유효할 것으로 판단됩니다.

첫째, 주식 포지션의 선별적 축소를 고려할 필요가 있습니다. 다우와 러셀 2000의 급락은 대형·소형주를 가리지 않는 광범위한 매도세를 보여주고 있으며, 횡보 구간에서의 하방 이탈 조짐이 감지되고 있습니다. 특히 AI 파괴적 혁신에 대한 공포와 관세 불확실성이 동시에 작용하는 구간이므로, 기술주와 무역 민감 섹터 비중 축소가 바람직합니다.

둘째, 금·은이 현재 강한 상승 모멘텀을 보이고 있으나, 진입 시 신중한 접근이 필요합니다. 금은 1개월 +3.6%로 안정적 상승세를 이어가고 있어 포트폴리오 헤지 수단으로서의 기능이 일정 부분 작동하고 있습니다. 다만 은의 경우 1개월 누적으로 여전히 -18.1% 수준이며, 최근 1주 +21.4%의 급반등은 변동성이 극도로 높다는 의미이므로 추격 매수보다는 조정 시 분할 접근이 적절합니다.

셋째, 현금 비중 확대가 현 구간에서 가장 현실적인 방어 전략입니다. 하이일드 채권(HYG, -0.16%)이 소폭이지만 하락하여 신용 스프레드 확대 조짐이 나타나고 있고, 역레포 잔고 급증으로 단기 유동성 환경에 불확실성이 가중되고 있습니다. VIX 20선 이상이 지속되는 구간에서는 무리한 포지션 구축보다 유동성을 확보하며 변동성 축소를 기다리는 것이 합리적입니다.

넷째, 엔비디아 실적 발표를 앞둔 전술적 대기가 권고됩니다. AI 관련 불안이 시장 전반을 압박하는 상황에서 엔비디아 실적이 AI 섹터 전체의 방향성을 결정할 분수령이 될 수 있습니다. 실적 확인 전 AI 관련 포지션의 과도한 확대는 지양하는 것이 바람직합니다.

주요 리스크 요인

① 트럼프 관세 정책의 불확실성 심화 관세 관련 뉴스가 오늘 시장 급락의 핵심 촉발 요인으로 작용했으며, 정책·선거 동인이 신규 진입한 점은 이 리스크가 단기 이벤트가 아닌 지속적 시장 교란 요인으로 자리잡고 있음을 시사합니다. 대법원 판결 이후에도 관세를 둘러싼 정책 경로가 불투명하여 추가 변동성을 야기할 수 있습니다.

② VIX 상승 추세의 구조화 위험 VIX가 1개월간 +30.1% 상승하며 21.01을 기록한 것은 시장 참가자들의 헤지 수요가 구조적으로 확대되고 있음을 의미합니다. 25선을 돌파할 경우 패닉성 매도가 유발될 수 있으므로 면밀한 모니터링이 필요합니다.

③ AI 디스럽션 공포의 확산 AI가 고용시장과 금융 시스템에 미칠 부정적 영향에 대한 경고가 본격적으로 시장 변수로 부각되고 있습니다. 사이버보안주가 이틀 연속 하락하고, 금융주에까지 AI 파괴 우려가 전이되는 등 영향 범위가 기술 섹터를 넘어 확산되는 양상입니다.

④ 통화정책 불확실성 지속 Fed 월러 이사의 ‘동전 던지기’ 발언은 3월 FOMC 결정이 다음 고용 지표에 전적으로 의존할 것임을 시사합니다. 트럼프 대통령의 금리 인하 압박과 Fed의 독립성 사이의 긴장은 정책 경로의 예측 가능성을 저하시키는 요인입니다.

⑤ 역레포 잔고 급등에 따른 유동성 환경 변화 역레포 잔고가 하루 만에 +76.81% 급등한 것은 단기 자금이 시장에서 이탈하여 Fed로 회귀하고 있음을 의미합니다. 현재 넷유동성이 횡보권을 유지하고 있으나, 역레포 잔고 증가세가 지속될 경우 시장 유동성 여건이 악화될 가능성에 유의해야 합니다.

향후 관전 포인트:

- 엔비디아 실적 발표 및 AI 투자 가이던스

- 차기 고용지표 발표와 3월 FOMC 금리 결정 방향

- 트럼프 행정부의 추가 관세 조치 여부

- VIX 25선 돌파 여부 및 역레포 잔고 추이의 지속성

특징 종목·섹터

AI 파괴 공포에 직격탄을 맞은 금융·사이버보안 섹터

CNBC는 “다우 800포인트 급락, AI 파괴 공포와 관세 우려가 시장을 짓누르다”라고 보도했으며, Barron’s는 “다우 급락, AI 우려가 금융주를 타격”이라는 제목으로 AI 디스럽션 공포가 기술주를 넘어 금융 섹터까지 확산되었음을 전했습니다. 특히 IBM이 급락하며 섹터 전반의 매도를 촉발한 것으로 보도되었고(Bloomberg: “Stocks Hit by AI-Disruption Fears as IBM Tumbles”), 사이버보안주는 Anthropic의 새로운 AI 도구 공개 이후 이틀 연속 하락(CNBC)하며 AI가 기존 사업 모델을 위협할 수 있다는 우려가 반영되었습니다. AI 관련 불안이 특정 종목을 넘어 섹터 전반으로 전이되는 흐름은 단기간에 소멸되기 어려울 것으로 보입니다.

엔비디아 실적 대기 속 AI 반도체 종목 변동성 확대

야후 파이낸스와 마켓워치에 따르면, 투자자들이 엔비디아의 실적 발표를 앞두고 긴장하고 있으나, “엔비디아 실적이 예전 같은 시장 동력은 아니다”(MarketWatch)라는 분석도 제기되었습니다. Investor’s Business Daily는 엔비디아를 비롯한 스노우플레이크, 코어위브, 세일즈포스 등 AI 관련 종목들이 ‘리셋’ 국면에 진입했다고 진단하며, 이번 실적 시즌이 AI 섹터의 방향을 결정할 분수령이 될 것으로 전망했습니다. 반도체 패키징 업체 앰코 테크놀로지도 금리 상승과 신용시장 리스크가 실적과 유동성을 압박할 수 있다는 분석이 나왔습니다(Globe and Mail).

개별 종목: Hims & Hers 실적 부진 vs Domino’s 호실적

야후 파이낸스에 따르면, 원격의료 플랫폼 Hims & Hers 주가는 실적 발표 후 하락한 반면, 도미노 피자는 상승하며 실적 차별화가 나타났습니다. 불확실성이 높은 시장 환경에서 실적 기반의 개별 종목 선별이 중요해지는 구간임을 보여주는 사례입니다.

—

본 리포트는 2026-02-24 기준 시장 데이터를 바탕으로 작성되었으며, 투자 판단의 최종 책임은 투자자 본인에게 있습니다.

자주 묻는 질문

오늘(2026년 02월 24일) 미국 증시는 왜 하락했나요?

S&P 500 기준 -1.04% 하락했으며, 주요 동인은 통화정책, 지정학 리스크, 원자재·안전자산 흐름입니다.

주요 지수 현황은 어떻게 되나요?

2026년 02월 24일 기준 주요 지수: S&P 500 -1.04%, 나스닥 -1.13%, 다우존스 -1.66%, 러셀 2000 -1.61%.

시장을 움직인 핵심 동인은 무엇인가요?

오늘 시장의 핵심 동인은 1위 통화정책, 2위 지정학 리스크, 3위 원자재·안전자산 흐름입니다.

현재 주의할 리스크는 무엇인가요?

이례적 변동을 보인 자산: Silver ETF(+5.16%), Volatility Index(+10.06%), Overnight Reverse Repo(+76.81%). 해당 자산의 급변동에 주의가 필요합니다.

본 리포트는 시장 데이터와 뉴스를 기반으로 AI가 자동 생성한 분석 자료이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임 하에 이루어져야 하며, 본 리포트의 정보에 의존하여 발생한 손실에 대해 어떠한 책임도 지지 않습니다. 과거 실적이 미래 수익을 보장하지 않으며, 모든 투자에는 원금 손실의 위험이 있습니다.