2026년 3월 7일 미국 증시 시황 핵심 요약입니다. 주요 지수 동향과 핵심 동인, 투자 전략을 확인하세요.

📊 2026.03.07 핵심 요약

주요 지수

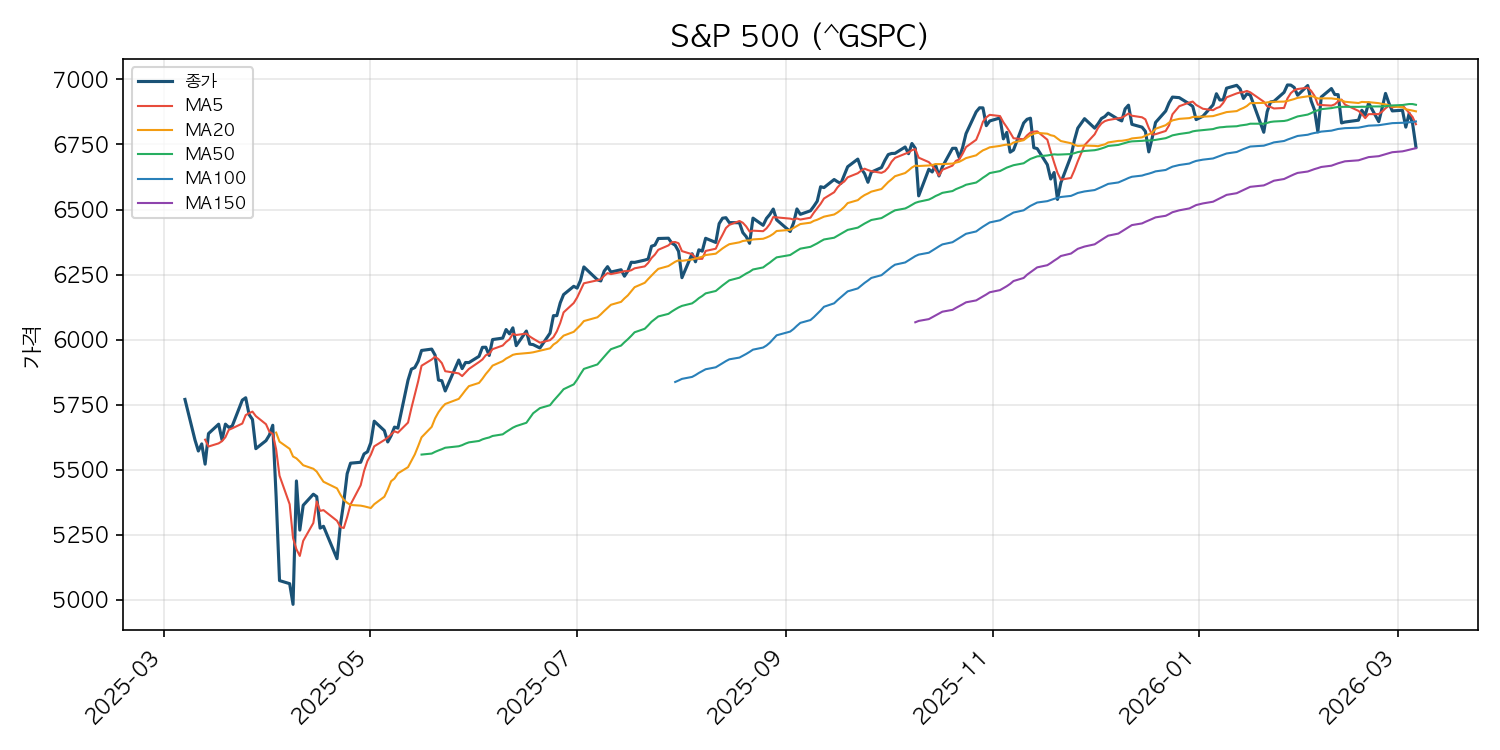

- S&P 500: -1.33%

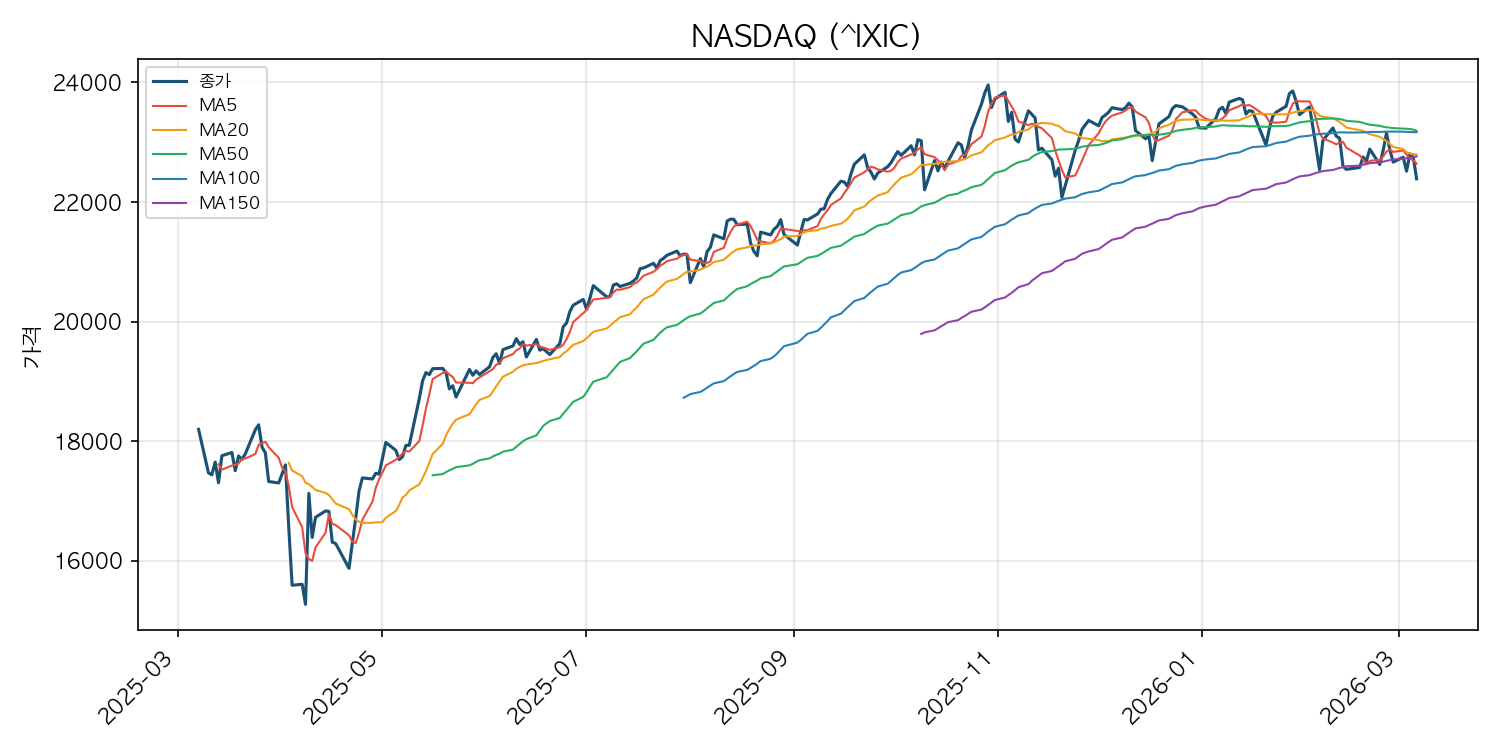

- 나스닥: -1.59%

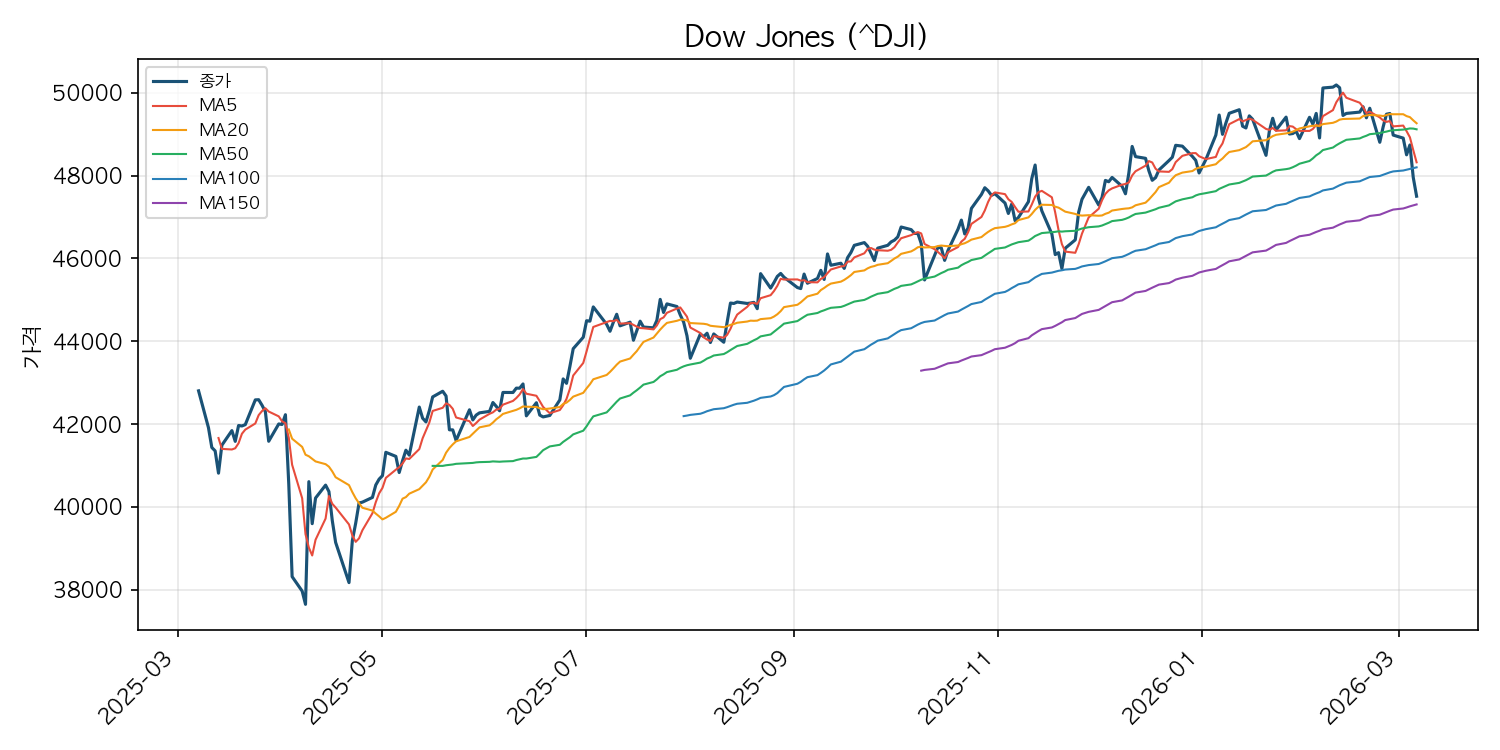

- 다우존스: -0.95%

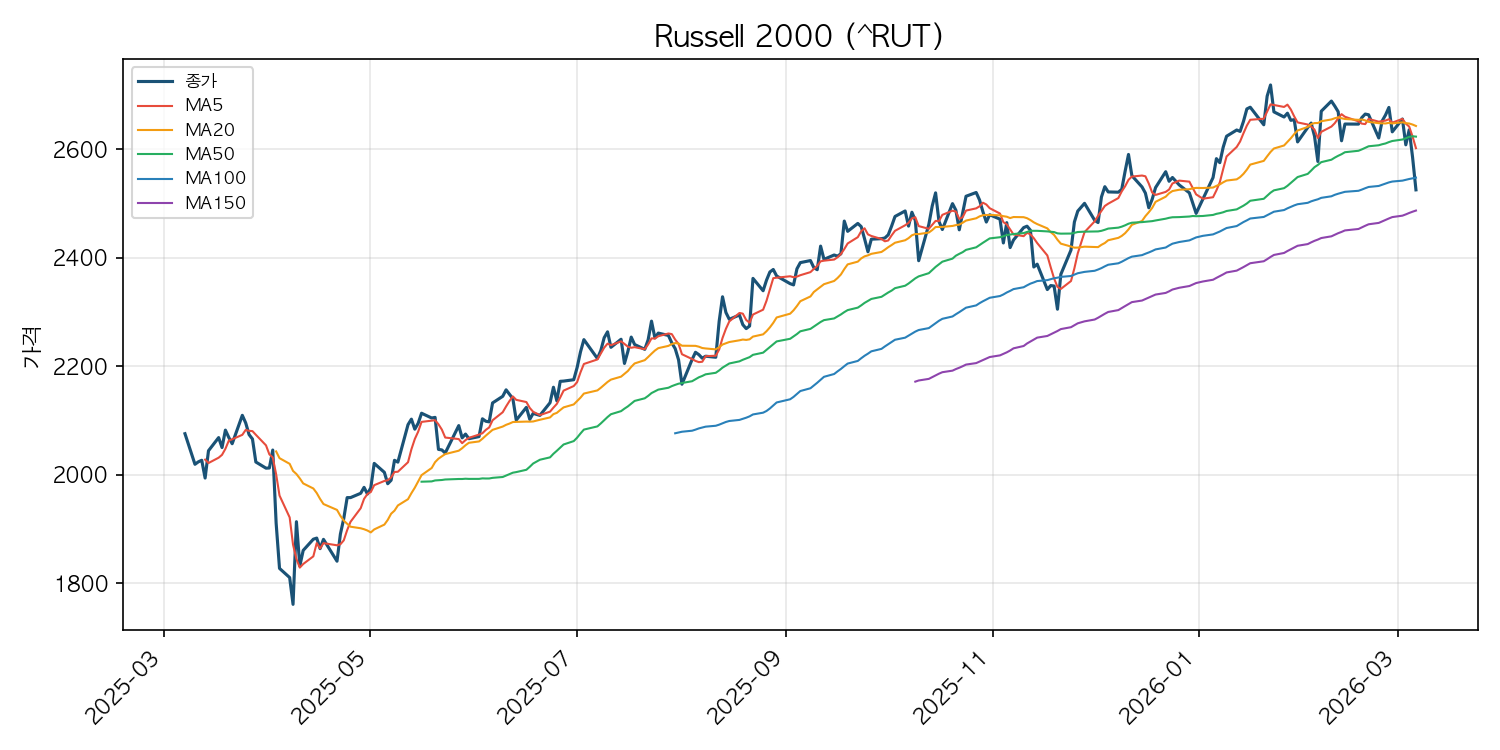

- 러셀 2000: -2.33%

핵심 동인

- 1. 지정학 리스크

- 2. 통화정책

- 3. 원자재·안전자산 흐름

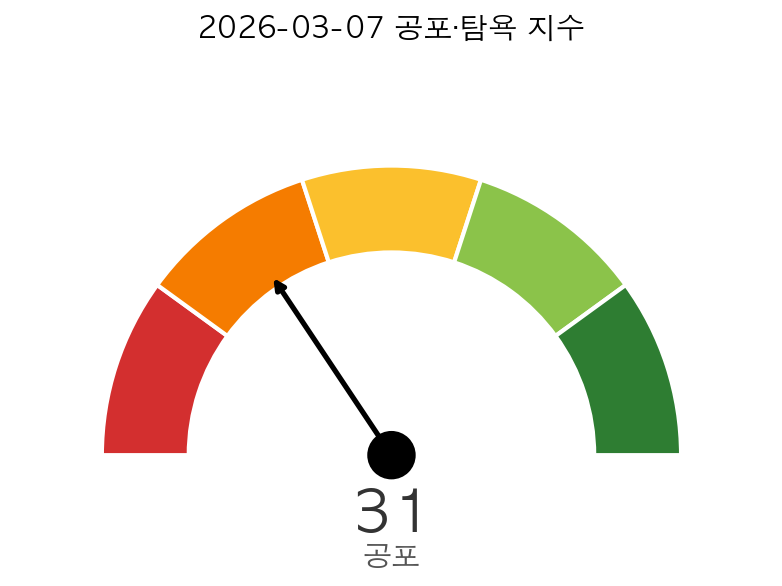

공포·탐욕 지수

오늘의 지수 현황

| 지수 | 현재값 | 변동 | 변동률 |

|---|---|---|---|

| S&P 500 | 6,740.02 | -90.69 | -1.33% |

| NASDAQ | 22,387.68 | -361.31 | -1.59% |

| Dow Jones | 47,501.55 | -453.19 | -0.95% |

| Russell 2000 | 2,525.30 | -60.27 | -2.33% |

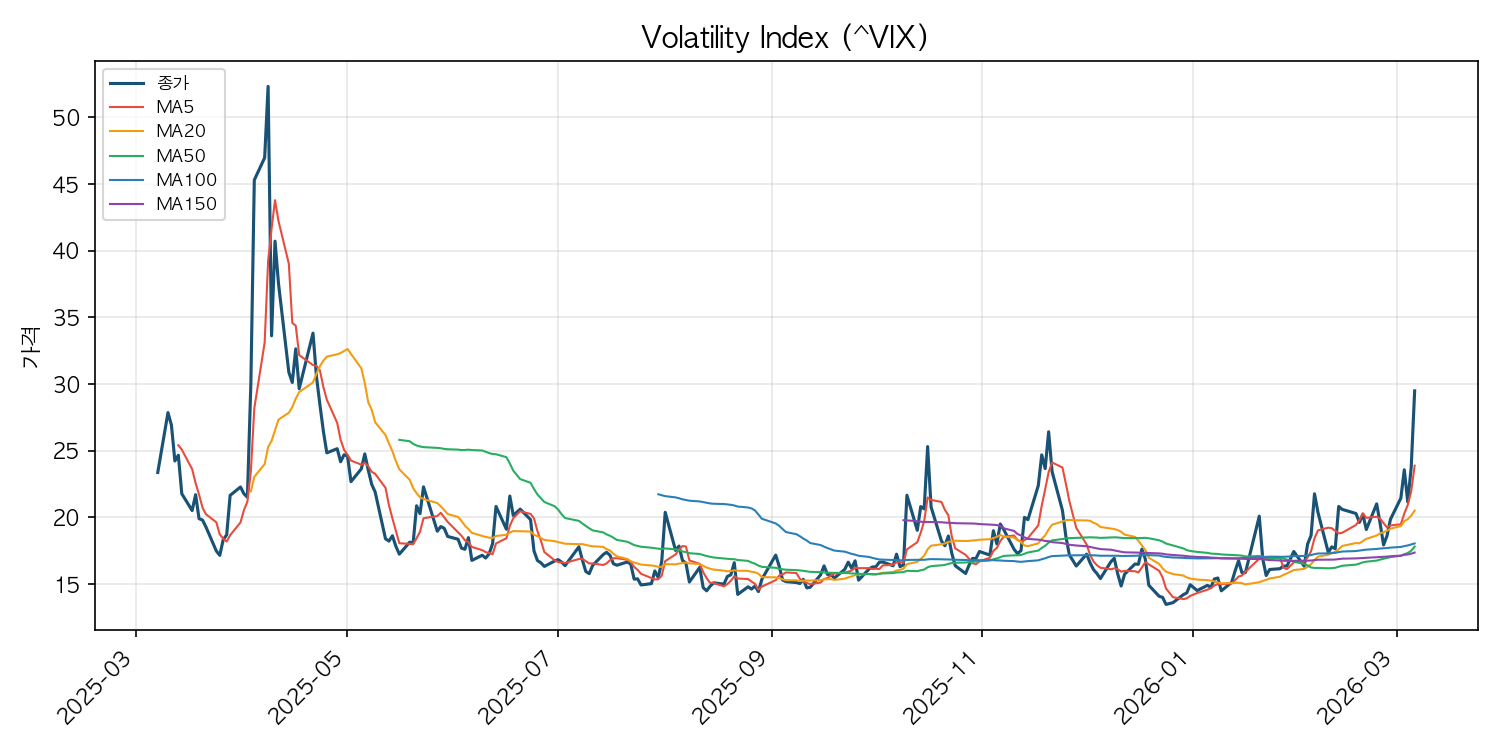

| Volatility Index | 29.49 | +5.74 | +24.17% ⚠ |

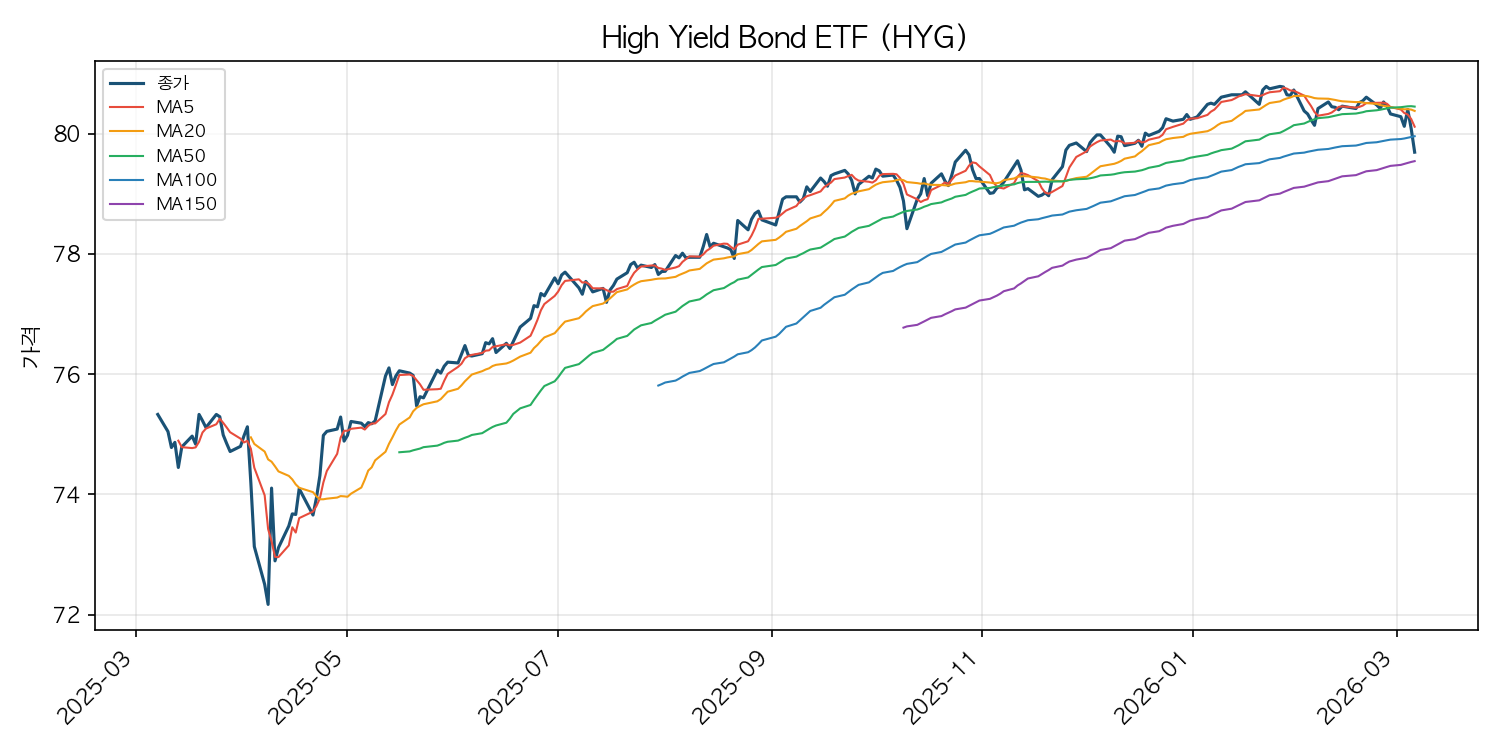

| High Yield Bond ETF | 79.69 | -0.39 | -0.49% |

| Gold ETF | 473.51 | +7.38 | +1.58% |

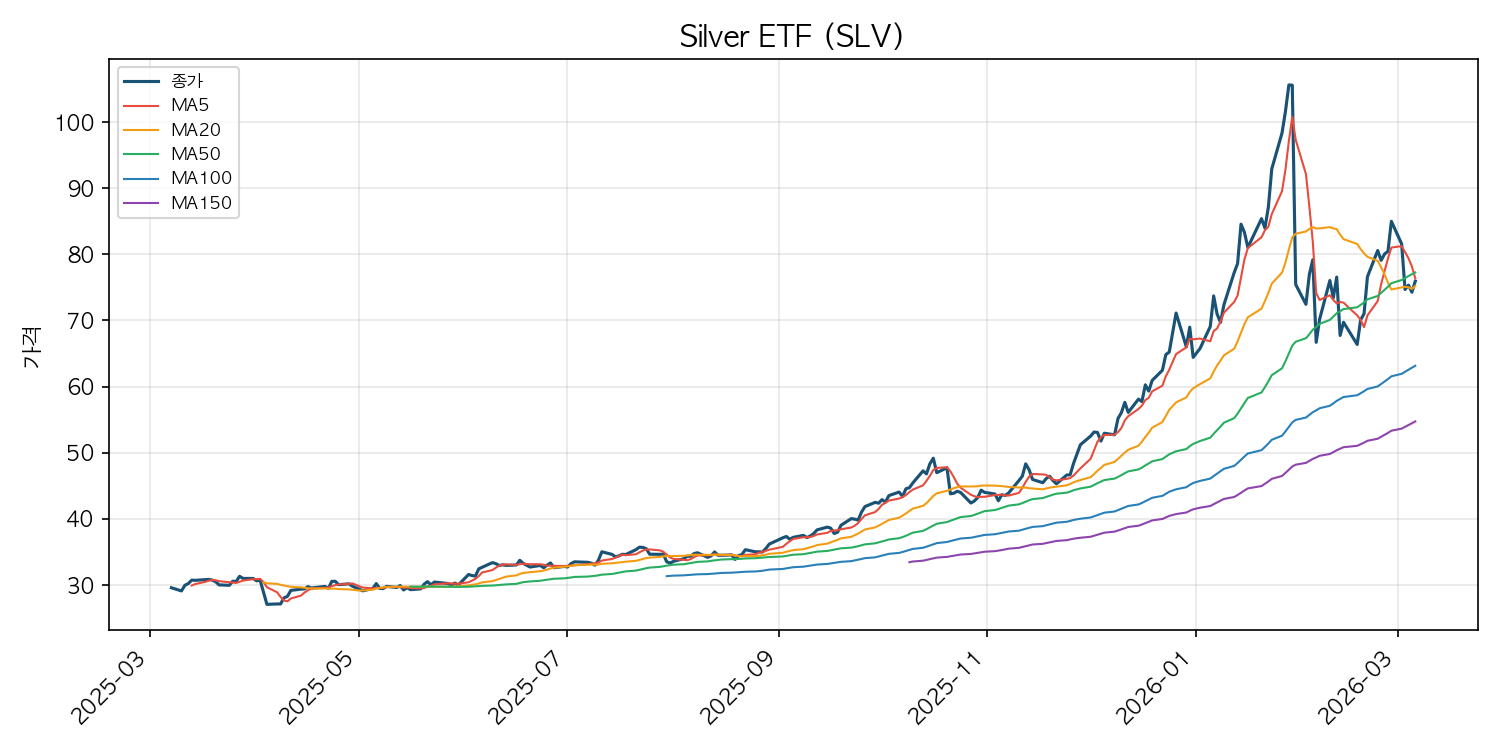

| Silver ETF | 75.94 | +1.67 | +2.25% |

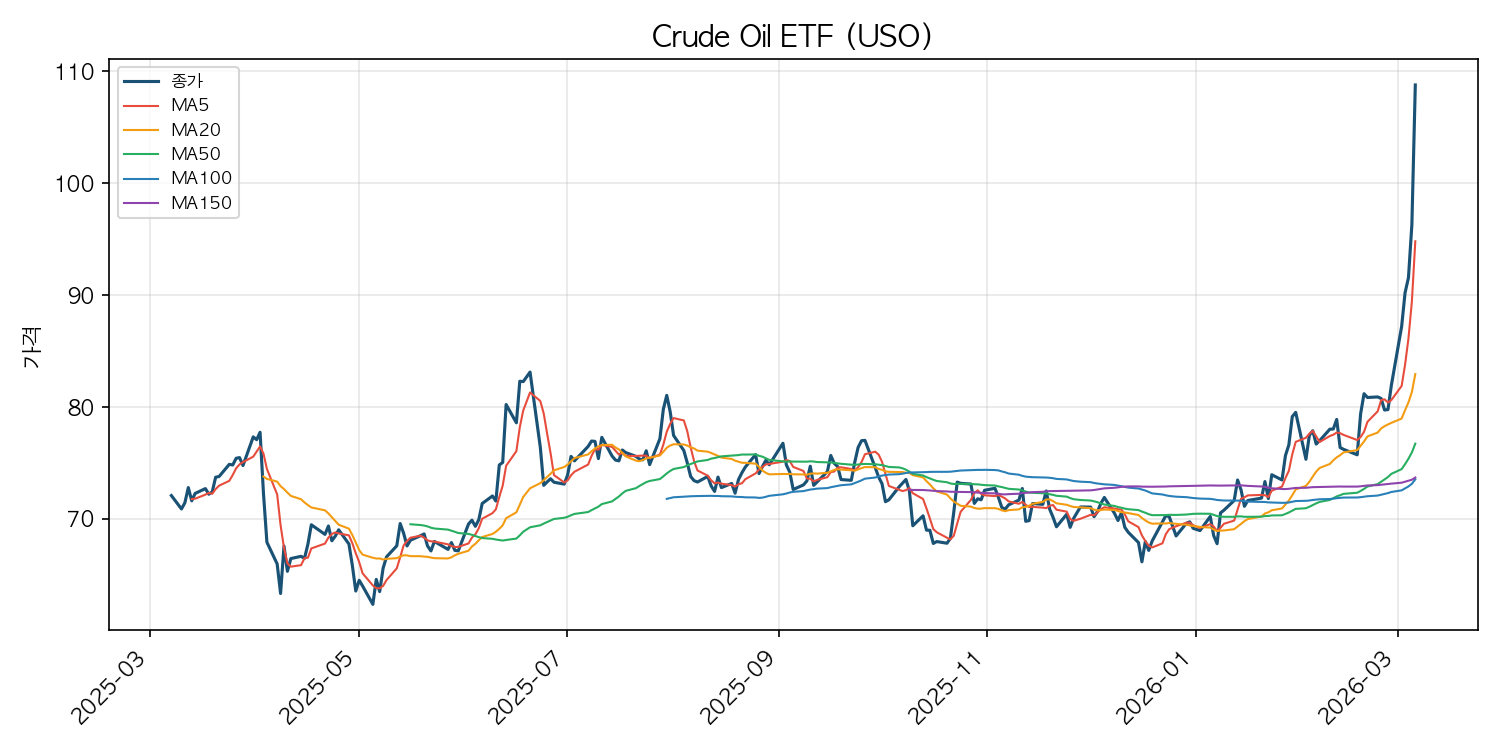

| Crude Oil ETF | 108.84 | +12.53 | +13.01% ⚠ |

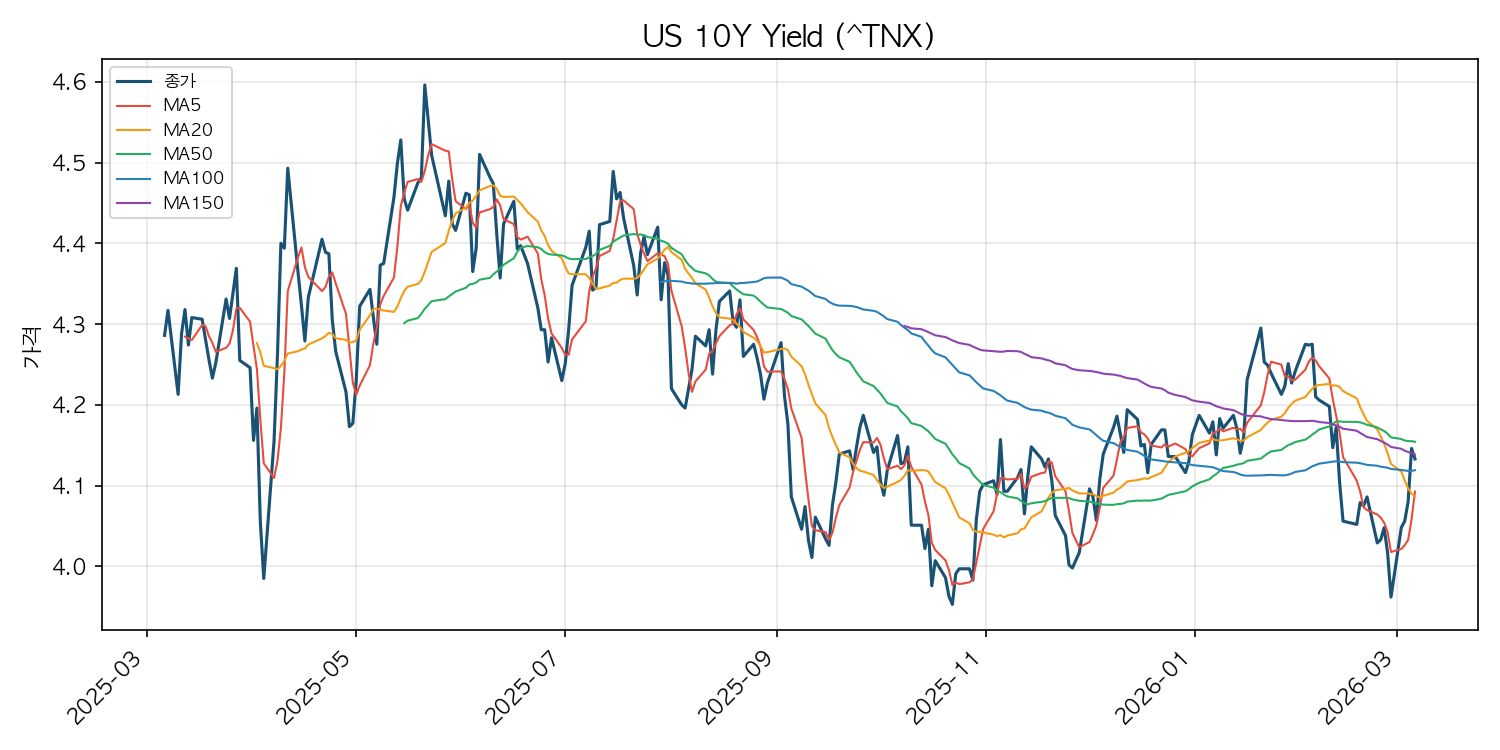

| US 10Y Yield | 4.13 | -0.01 | -0.31% |

| US 2Y Yield Proxy | 3.57 | -0.02 | -0.50% |

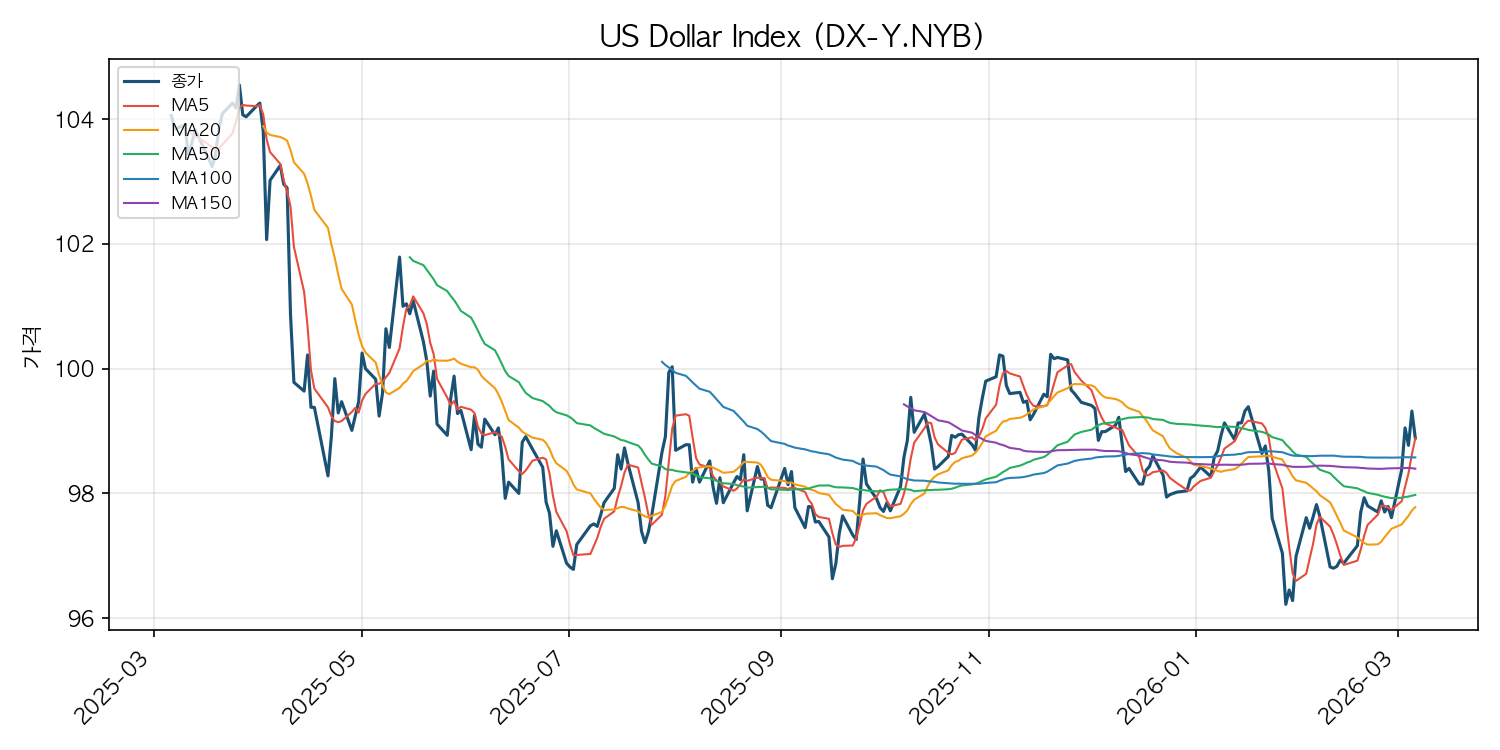

| US Dollar Index | 98.89 | -0.43 | -0.43% |

주요 지수 추이

미국 증시 시황 개요

2026년 3월 7일 미국 증시는 전 섹터에 걸쳐 광범위한 매도세가 출회하며 뚜렷한 약세 장을 연출했습니다. S&P 500은 -1.33%, 나스닥은 -1.59%, 다우존스는 -0.95%, 러셀 2000은 -2.33%를 기록하며 일제히 하락 마감했습니다.

특히 주목해야 할 점은 이번 하락이 단일 사건에 의한 일시적 충격이 아니라, 최근 1개월간 누적된 하락 추세의 연장선이라는 것입니다. 나스닥은 1개월간 -2.3% 하락이 지속되는 가운데 직전 1주(-1.6%) 대비 낙폭이 확대되며 당일 급락(-1.59%)을 기록했고, 다우존스 역시 1개월 -4.0%의 하락 추세가 가속화되는 흐름을 보이고 있습니다. 러셀 2000은 1개월 -3.8%로 횡보권에 머물렀으나, 최근 1주간 -4.9%의 급격한 하락이 나타나며 당일 -2.33% 급락으로 소형주 심리가 급속히 위축되었습니다.

⚠ 공포지수(변동성 지수)가 29.49로 전일 대비 +24.17% 급등하며 이례적 변동폭(이례적 변동 지수: Volatility Index)을 기록한 점은 시장 불안이 급격히 심화되고 있음을 명확히 시사합니다. 공포지수는 1개월간 +58.2% 상승이 지속되는 가운데 최근 1주만 +37.5%가 추가되었으며, 당일 급등으로 30선에 근접했습니다. 이는 단순한 변동성 확대가 아니라 구조적 불안 심리의 축적으로 해석됩니다.

⚠ 국제유가(원유 ETF)는 당일 +13.01%라는 이례적 변동폭(이례적 변동 지수: Crude Oil ETF)을 기록하며 108.84에 도달했습니다. 1개월간 +39.7%의 강력한 상승 추세가 직전 1주 +24.8%로 가속화된 가운데, 당일 급등으로 상승세가 더욱 극적인 양상을 띠고 있습니다. 유가 급등은 인플레이션 우려를 자극하는 동시에 기업 비용 부담을 높이며, 이날 증시 하락의 핵심 압력 요인으로 작용한 것으로 판단됩니다.

한편, 금과 은은 최근 1개월간 상승 후 조정 구간에 진입했다가 당일 각각 +1.58%, +2.25% 급등하며 반등을 시도했습니다. 다만 금은 직전 1주 -3.4%, 은은 -6.9% 조정을 받은 이후의 기술적 반등 성격이 강하며, 추세 전환으로 단정하기에는 이른 단계입니다. 10년물 국채 수익률(-0.31%)의 변동이 미미하여, 전통적 안전자산인 국채가 뚜렷한 헤지 기능을 수행하지 못하는 구간임을 확인할 수 있습니다.

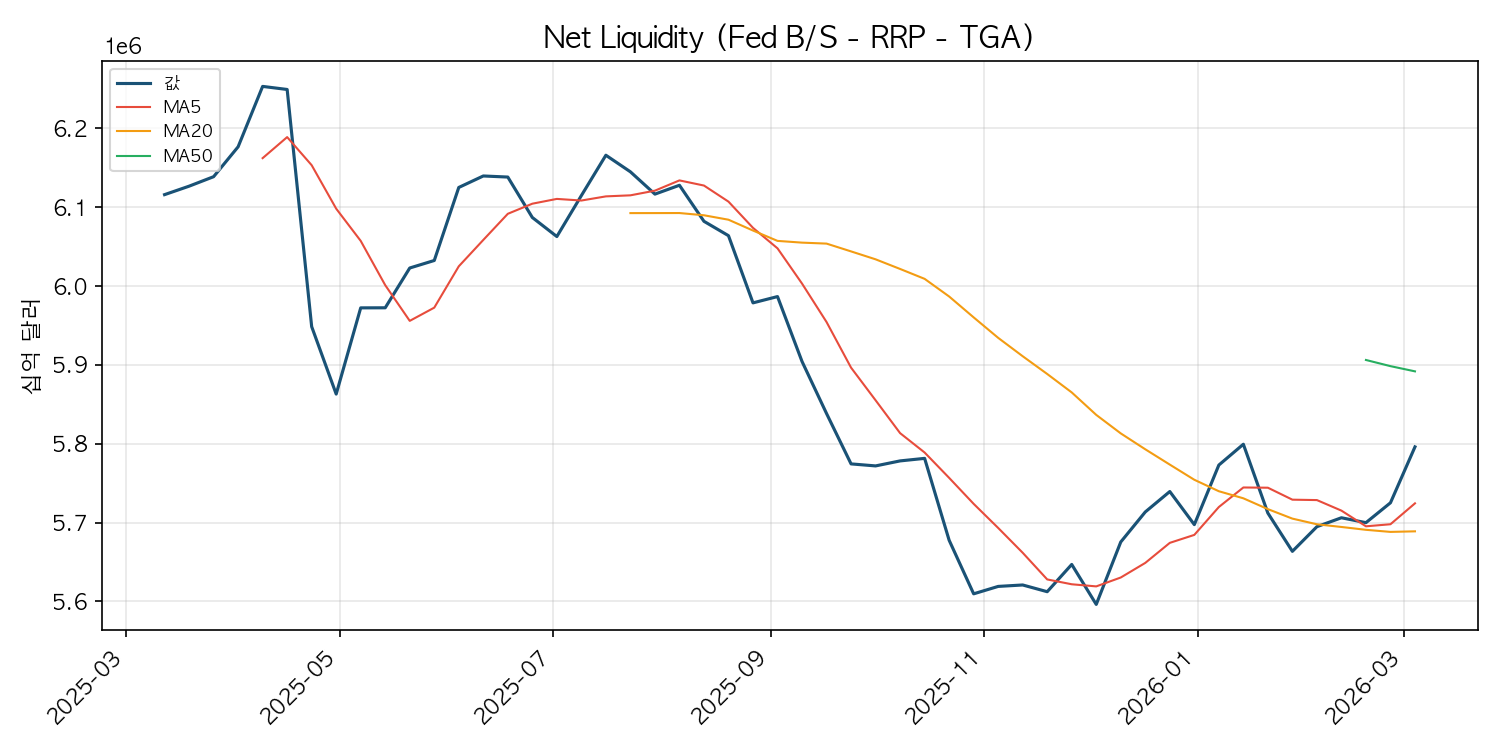

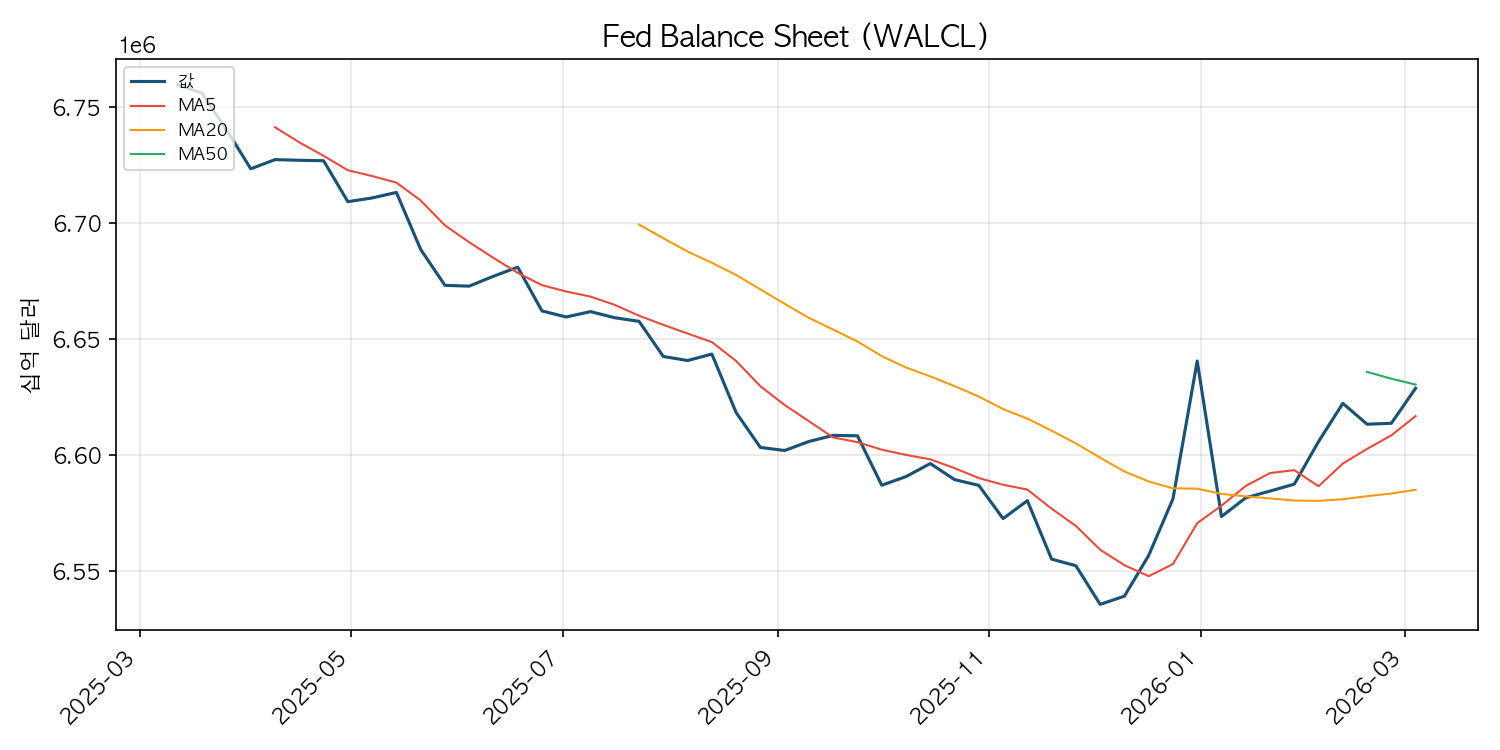

⚠ 역레포 잔고는 당일 -45.86%의 이례적 급감을 기록했습니다. 이는 역레포에 예치되어 있던 자금이 시장으로 유입되었음을 의미하며, 넷유동성이 당일 +1.26% 증가한 배경으로 작용했습니다. 넷유동성은 1개월간 +1.8% 증가 추세가 유지되는 가운데 당일에도 완만한 확대 흐름을 이어갔으나, 유동성 개선에도 불구하고 증시가 하락한 것은 시장의 펀더멘털 우려가 유동성 효과를 압도하고 있다는 것을 시사합니다.

뉴스 심리 측면에서는 최근 5영업일간 부정 비율이 15~24% 범위에서 등락하며 보합 구간을 유지하고 있으나, 3월 4일 부정 뉴스 비율이 24%까지 치솟았던 여파가 여전히 시장 심리에 잔존하고 있는 것으로 보입니다. 당일 기준 부정 16.9%, 긍정 22.5%로 중립적 톤이 유지되고 있으나, 섹터 관련 뉴스는 5일 평균 38건에서 23건으로 약 30% 이상 감소하며 섹터별 차별화 탐색보다는 매크로 이슈에 시장의 관심이 집중되고 있음을 보여줍니다.

원자재·안전자산 추이

금리·달러 동향

주요 동인 분석

1위: 지정학 리스크 (중요도 62.82)

지정학 리스크는 최근 5영업일 누적 기준으로도 가장 높은 중요도(302.36)를 기록하며 시장의 최대 변수로 지속 부각되고 있습니다. 당일에도 1위를 유지하며 시장 전반을 지배하는 핵심 동인으로 작동했습니다. 유가가 +13.01% 폭등하며 2020년 이후 최대 주간 상승률을 기록한 것은 중동 지역을 중심으로 한 지정학적 긴장이 원유 공급 우려를 극대화한 결과로 판단됩니다. “Stock markets tumble as oil prices surge in biggest weekly gain since 2020″이라는 뉴스 헤드라인이 이 상황을 압축적으로 보여주고 있으며, 코스닥에서도 중동 긴장에도 불구하고 외국인 매수가 유입되었다는 보도(“Foreign investors step up buying in Kosdaq despite Middle East tensions”)가 나올 만큼 지정학 이슈가 글로벌 투자 판단의 핵심 변수로 자리 잡고 있습니다.

2위: 통화정책 (중요도 50.05)

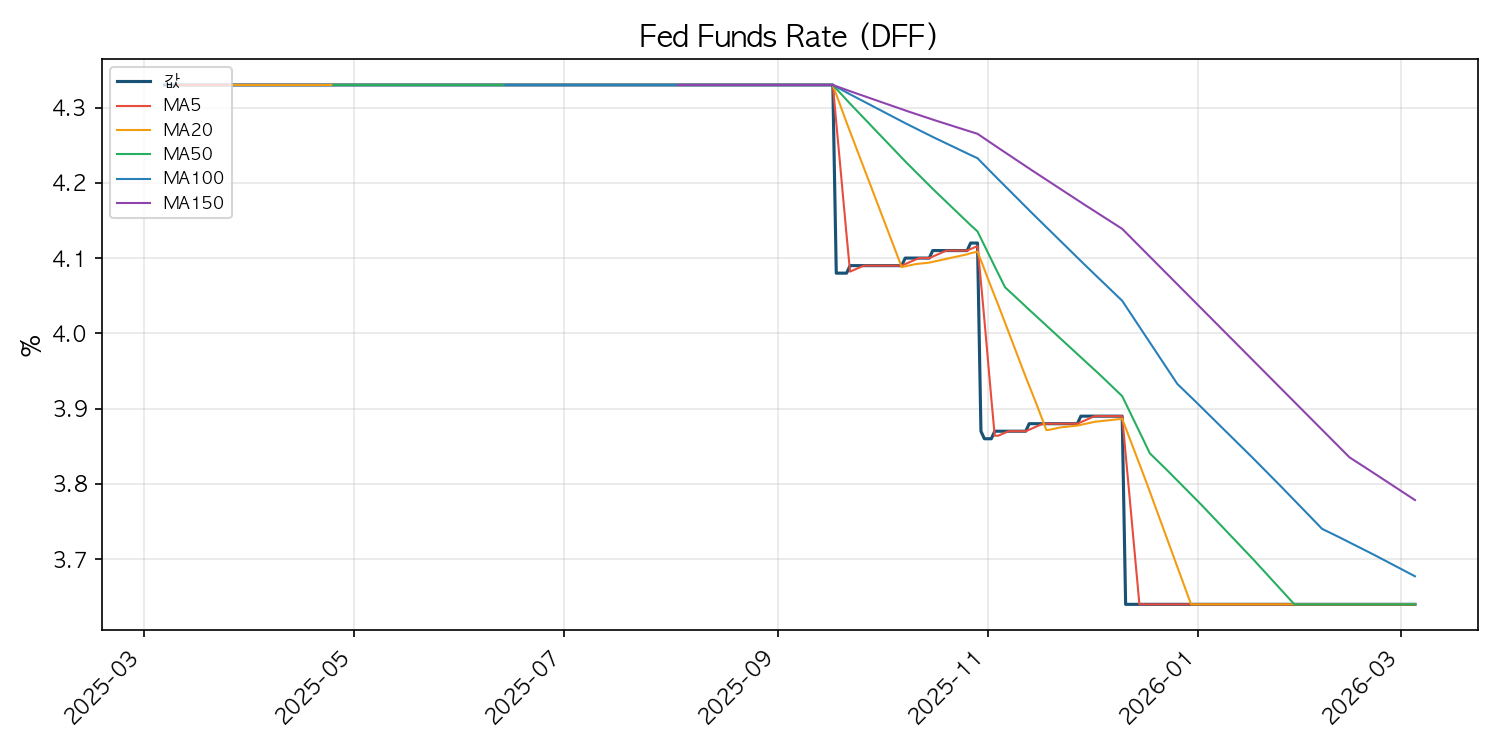

통화정책은 5영업일 누적 기준 2위(244.74)를 유지하며 지속적으로 시장을 압박하고 있습니다. 당일 발표된 2월 비농업 고용지표가 시장 예상을 크게 하회하며(“Wall Street tumbles as nonfarm payrolls contract in February”) 금리 정책 경로에 대한 불확실성을 증폭시켰습니다. 샌프란시스코 연준 총재 메리 데일리는 이번 고용 보고서가 금리 결정을 더욱 복잡하게 만든다고 언급했으며(“San Francisco Fed’s Daly says jobs report complicates interest rate call”), 이는 시장 참여자들의 금리 인하 기대와 연준의 매파적 스탠스 사이의 괴리를 심화시켰습니다. “The Last Time the Fed Chair Was This Hawkish, the Market Did Something Surprising”이라는 보도 역시 연준의 강경한 기조가 시장에 미칠 영향에 대한 경계감을 반영합니다. 연방기금금리(3.64)는 보합을 유지하고 있으나, 2년물 국채 수익률이 -0.50% 하락하면서 단기 금리 인하 기대가 소폭 강화된 모습입니다.

3위: 원자재·안전자산 흐름 (중요도 43.26) — ★ 신규 진입

이번 동인은 기존 5영업일 TOP 5에 없다가 당일 3위로 신규 진입한 것으로, 원유의 이례적 급등(+13.01%)과 금·은의 동반 반등이 그 배경입니다. 유가 급등이 인플레이션 재점화 우려를 자극하면서, 금(+1.58%)과 은(+2.25%)이 조정 국면에서 반등하는 양상이 나타났습니다. 다만 앞서 분석한 바와 같이 금·은의 반등은 최근 1주간의 급격한 조정(-3.4%, -6.9%) 이후의 기술적 되돌림 성격이 강하므로, 안전자산 선호 심리의 본격 회복 여부는 추가 확인이 필요합니다.

4위: 거시경제 지표 (중요도 32.10) — 순위 하락

거시경제 지표는 5영업일 평균 3위에서 당일 4위로 하락했습니다. 그러나 이는 원자재 동인이 신규 진입하며 밀려난 구조적 결과이지, 지표 자체의 영향력이 줄었다는 의미는 아닙니다. 오히려 2월 비농업 고용이 역성장(감소)을 기록한 것은 상당히 충격적인 데이터로, “The abysmal February jobs report shatters hopes of a labor market recovery for 2026″이라는 보도가 시사하듯 2026년 노동시장 회복에 대한 기대를 근본적으로 흔드는 사건입니다. 모기지 금리 관련 보도에서도 이번 고용 충격이 금리를 낮출 수 있다는 분석이 제기되고 있어, 향후 경기 둔화 시나리오에 무게가 실릴 가능성이 높아지고 있습니다.

5위: AI·기술 변화 (중요도 24.00)

AI·기술 테마는 5영업일 누적에서도 5위(123.12)를 기록하며 시장의 관심이 유지되고 있으나, 당일 기준 영향력은 상대적으로 제한적이었습니다. “Big Tech Stocks Were Expensive. Then the Market Turned on AI”, “Market turbulence: Tech stocks falter as energy sector shines” 등의 보도에서 확인할 수 있듯, AI 관련 대형 기술주의 밸류에이션 부담이 부각되면서 기술주에서 에너지 섹터로의 자금 이동이 관측되고 있습니다.

이탈 동인: 금융시스템 불안

5영업일 기준 4위(131.78)였던 금융시스템 불안은 당일 TOP 5에서 이탈했습니다. 하이일드 채권 ETF가 -0.49% 하락하며 신용 스프레드 소폭 확대 징후는 있으나, 시장의 관심이 유가 급등과 고용 충격으로 집중되면서 상대적으로 비중이 축소된 것으로 보입니다. 다만 공포지수 급등과 함께 하이일드 채권 ETF의 1개월 하락세(-0.7%)가 지속되고 있어 금융 스트레스 징후에 대한 모니터링은 여전히 필요합니다.

유동성 지표

투자 대응 전략

현재 시장은 다중 악재가 동시에 작용하는 복합 스트레스 구간에 진입한 것으로 판단됩니다. 이에 따라 다음과 같은 대응 전략을 고려할 필요가 있습니다.

현금 비중 확대 및 포지션 축소 최우선

주식 시장이 전방위 하락(-1.33%) 하는 가운데, 10년물 국채 수익률 변동은 -0.31%에 그쳐 전통적 안전자산인 국채가 유의미한 헤지 수단으로 작동하지 못하고 있습니다. 금과 은은 당일 반등했으나 최근 1주간 각각 -3.4%, -6.9%의 조정을 받았던 점을 감안하면, 안전자산 전반이 불안정한 상태입니다. 이러한 구간에서는 특정 자산군으로의 회피보다 현금 비중 확대와 전체 포지션 규모 축소가 가장 현실적인 방어 전략입니다.

에너지 섹터 단기 모멘텀 vs. 위험 관리

유가 급등(+13.01%)에 따라 에너지 섹터가 단기 수혜를 받고 있으나, +39.7%라는 1개월 상승률은 과열 신호를 동시에 내포합니다. 에너지 관련 포지션을 보유 중인 투자자는 이익 실현을 분할 실행하며 리스크를 관리하는 것이 바람직합니다. 신규 진입은 지정학 리스크의 방향성이 보다 명확해진 이후에 검토하는 것을 권합니다.

기술주 분할 매수 검토 시 신중 필요

나스닥의 하락 추세(-2.3%, 1개월)가 지속되고 있으며, AI 밸류에이션 부담이 지적되는 상황입니다. 그러나 고용 충격으로 금리 인하 기대가 강화될 경우 성장주에 우호적 환경이 조성될 수 있으므로, 추가 하락 시 우량 기술주 분할 매수 시점을 탐색하되 당장의 적극적 매수는 자제하는 것이 적절합니다.

변동성 대비 전략 수립

공포지수가 29.49까지 치솟으며 30선 돌파를 앞두고 있습니다. 1개월간 +58.2%의 급등 추세가 지속되고 있어, 옵션을 활용한 하방 보호 전략이나 스톱로스 레벨의 재점검이 필요한 시점입니다.

주요 리스크 요인

즉각적 리스크

- 유가 급등의 연쇄 효과: 원유 가격의 이례적 급등(+13.01%)이 기업 비용 구조와 소비자 물가에 미칠 파급 효과에 주의해야 합니다. 인플레이션 재점화 시 연준의 금리 인하 경로가 더욱 불투명해질 수 있습니다.

- 공포지수 30선 돌파 가능성: 공포지수가 30을 상향 돌파할 경우 프로그램 매매 및 기관의 자동 손절 물량이 출회하며 추가적인 하방 압력이 발생할 수 있습니다.

- 고용 시장 악화 확인: 2월 비농업 고용의 역성장은 경기침체 우려를 본격적으로 촉발할 수 있는 시그널입니다. 향후 실업수당 청구 건수, 소비 지표 등의 후속 데이터에 대한 면밀한 모니터링이 필요합니다.

중기 관전 포인트

- 지정학 리스크의 향방: 중동 긴장이 에스컬레이션될 경우 유가 추가 급등과 함께 글로벌 공급망 교란이 현실화될 수 있습니다.

- 연준 정책 커뮤니케이션: 비농업 고용 충격 이후 연준 위원들의 발언 변화 여부가 시장 방향성을 좌우할 핵심 변수입니다. 고용 악화에도 인플레이션 우려로 매파적 기조를 유지할 경우 시장 실망감이 더욱 커질 수 있습니다.

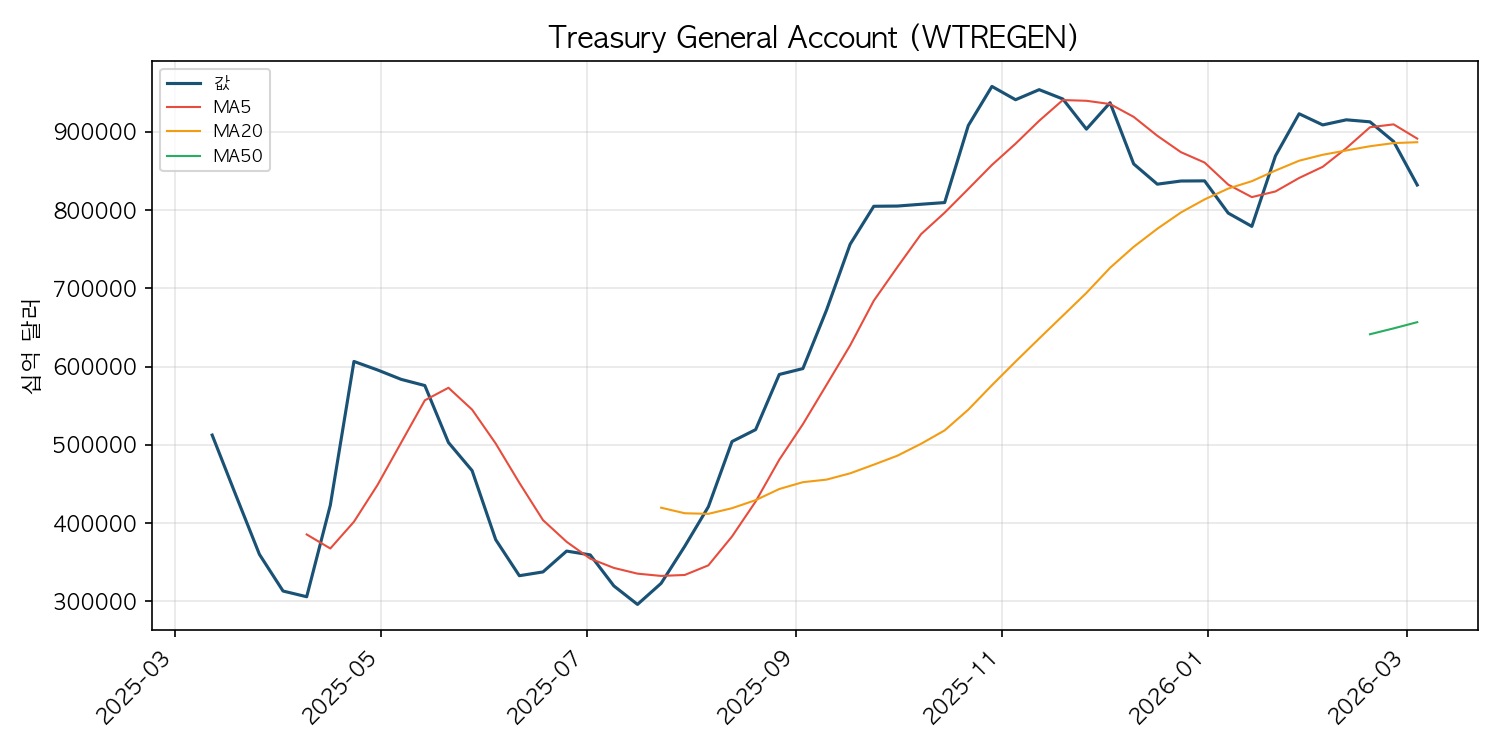

- 넷유동성 흐름 모니터링: 넷유동성은 1개월간 +1.8% 확대 추세를 유지하고 있으며, 재무부 계정 잔고 급감(-6.26%)이 유동성 방출 효과를 제공하고 있습니다. 다만 역레포 잔고(-45.86%)의 극단적 변동은 분기말 결산 등 기술적 요인이 작용했을 가능성이 있어, 다음 영업일 정상화 여부를 확인할 필요가 있습니다.

- 소형주(러셀 2000) 취약성: 당일 -2.33% 급락으로 주요 지수 중 최대 하락폭을 기록했으며, 신용 위험에 민감한 소형주의 약세가 지속될 경우 시장 전반의 리스크 허용도가 더욱 위축될 수 있습니다.

특징 종목·섹터

에너지 섹터: 유가 급등의 최대 수혜

“Market turbulence: Tech stocks falter as energy sector shines”라는 보도가 단적으로 보여주듯, 당일 시장에서 기술주가 부진한 가운데 에너지 섹터는 유가 급등(+13.01%)을 배경으로 독보적인 강세를 보였습니다. 원유 가격이 1개월간 +39.7% 상승하며 2020년 이후 최대 주간 상승률을 기록한 만큼, 에너지 기업들의 실적 개선 기대가 높아지고 있습니다. 다만 급등 이후의 조정 가능성에도 유의할 필요가 있습니다.

Samsara(삼사라): 실적 서프라이즈에 프리마켓 +12% 급등

“Samsara Stock Pre-Market (+12%): Blowout FY27 Guidance & Accelerating ARR Growth”라는 보도에 따르면, IoT 플랫폼 기업 삼사라가 시장 기대를 크게 상회하는 FY27 가이던스와 가속화되는 연간 반복 매출(ARR) 성장을 발표하며 프리마켓에서 12% 급등했습니다. 시장 전반이 약세인 가운데서도 강력한 실적 모멘텀을 보유한 기업에 대한 선별적 관심이 유지되고 있음을 보여주는 사례입니다.

AI·기술주: 밸류에이션 부담 속 선별적 접근 필요

“Big Tech Stocks Were Expensive. Then the Market Turned on AI”라는 보도가 시사하듯, AI 관련 대형 기술주의 고평가 논란이 지속되고 있습니다. 2월 기술주 조정 이후 “My Top 3 Mega-Cap AI Stocks to Buy After February’s Tech Pullback” 등 저가 매수 기회를 탐색하는 시각도 공존하고 있으나, 나스닥의 하락 추세가 지속되고 있어 성급한 저점 매수보다는 실적으로 증명된 종목 위주의 선별적 접근이 권고됩니다.

—

본 리포트는 2026-03-07 기준 시장 데이터를 바탕으로 작성되었으며, 특정 투자 상품에 대한 매수·매도 권유가 아닙니다. 모든 투자 판단은 개인의 투자 목표와 위험 허용도를 고려하여 신중하게 내려주시기 바랍니다.

자주 묻는 질문

오늘(2026년 03월 07일) 미국 증시는 왜 하락했나요?

S&P 500 기준 -1.33% 하락했으며, 주요 동인은 지정학 리스크, 통화정책, 원자재·안전자산 흐름입니다.

주요 지수 현황은 어떻게 되나요?

2026년 03월 07일 기준 주요 지수: S&P 500 -1.33%, 나스닥 -1.59%, 다우존스 -0.95%, 러셀 2000 -2.33%.

시장을 움직인 핵심 동인은 무엇인가요?

오늘 시장의 핵심 동인은 1위 지정학 리스크, 2위 통화정책, 3위 원자재·안전자산 흐름입니다.

현재 주의할 리스크는 무엇인가요?

이례적 변동을 보인 자산: Crude Oil ETF(+13.01%), Volatility Index(+24.17%), Overnight Reverse Repo(-45.86%). 해당 자산의 급변동에 주의가 필요합니다.

본 리포트는 시장 데이터와 뉴스를 기반으로 AI가 자동 생성한 분석 자료이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임 하에 이루어져야 하며, 본 리포트의 정보에 의존하여 발생한 손실에 대해 어떠한 책임도 지지 않습니다. 과거 실적이 미래 수익을 보장하지 않으며, 모든 투자에는 원금 손실의 위험이 있습니다.