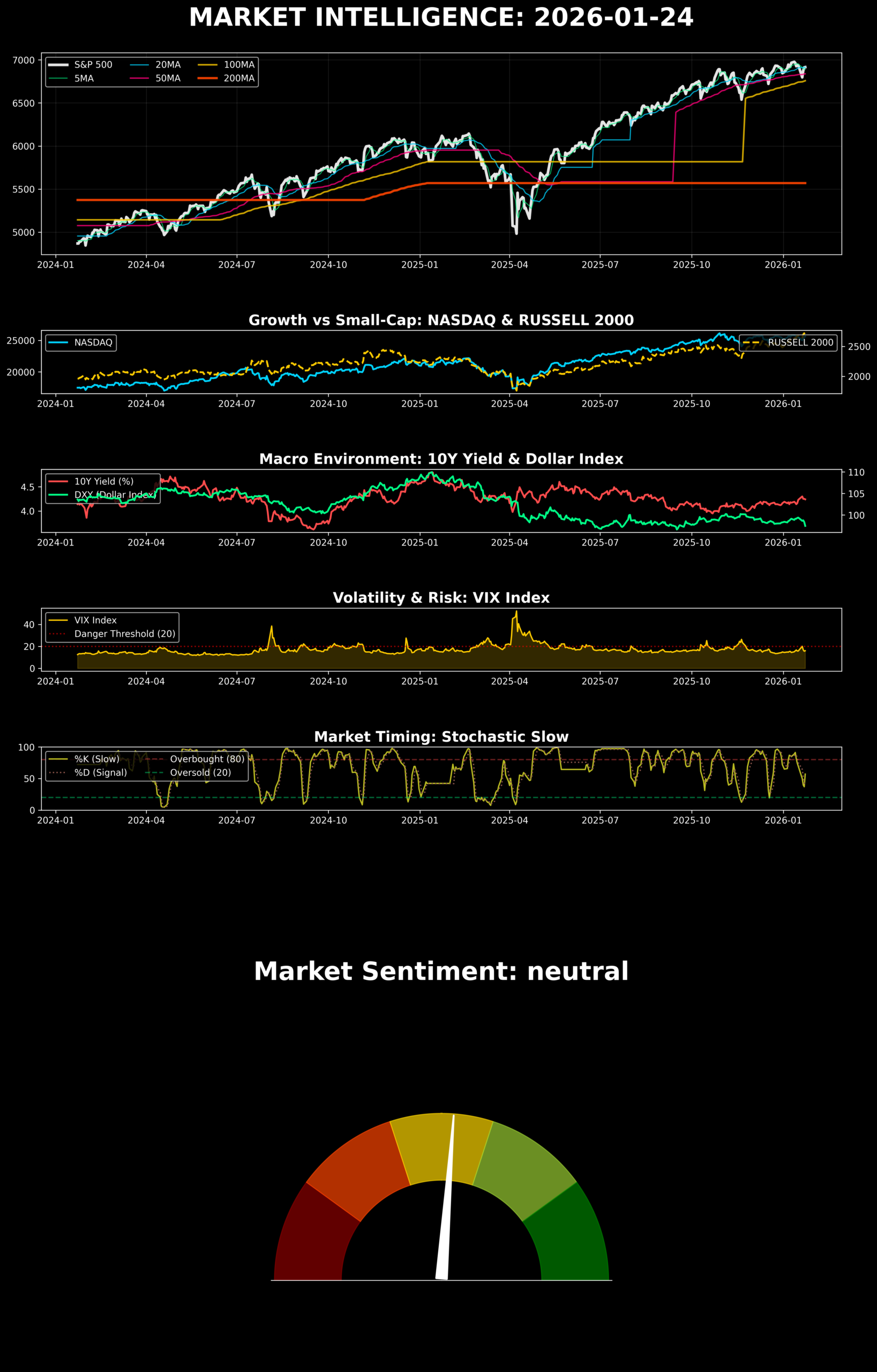

1. 오늘의 시장 온도와 주요 지수

오늘 뉴욕 증시는 한마디로 ‘극심한 차별화’가 나타난 장세였습니다. S&P 500 지수는 +0.03%로 보합권에 머물렀지만, 내부를 들여다보면 성격이 판이하게 다릅니다.

- 나스닥(NASDAQ, +0.34%): 대형 기술주 중심의 매수세가 유입되며 지수 방어의 핵심 역할을 했습니다.

- 다우(DOW, -0.58%) & 러셀 2000(Russell 2000, -1.82%): 가치주와 중소형주는 큰 폭으로 하락했습니다. 특히 금리에 민감한 중소형주가 속한 러셀 2000의 급락은 오늘 장의 가장 뼈아픈 대목입니다.

- 특이점: 안전자산인 금(GOLD, +1.59%)의 급등입니다. 지수가 혼조세를 보이는 와중에 금값이 크게 올랐다는 것은 시장에 잠재된 불확실성이나 지정학적 리스크, 혹은 인플레이션 재점화에 대한 공포가 반영되었음을 시사합니다.

2. 매크로 환경 분석 (금리, 달러, 유가 등)

오늘 시장의 발목을 잡은 것은 국채 금리의 상승세입니다.

- 금리와 중소형주의 역상관관계: 미국 10년물 국채 금리(US10Y)가 4.24%를 기록하며 20일 이동평균선(4.18%)을 상회했습니다. 금리가 오르면 자금 조달 비용이 상승하는 중소형주(러셀 2000)에 즉각적인 타격을 줍니다.

- 달러와 금의 흐름: 달러인덱스(DXY)는 97.46으로 비교적 안정적이었으나, 금값이 급등한 점에 주목해야 합니다. 이는 달러 가치와 무관하게 ‘위험 회피’ 심리가 작동하고 있음을 보여줍니다.

- 변동성 지수(VIX): 16.09로 아직 공포 단계는 아니지만, 시장의 심리는 ‘중립(52.4)’ 상태로 내려앉으며 낙관론이 한풀 꺾인 모습입니다.

3. 기술적 분석 및 차트 진단 (이동평균선, 스토캐스틱)

S&P 500 지수를 기준으로 본 기술적 상태는 ‘아슬아슬한 정배열 유지’입니다.

- 이평선 배열: 현재 지수(6915.61)는 20일선(6913.9)과 5일선(6888.3) 위에 간신히 걸쳐 있습니다. 모든 이평선이 정배열을 유지하고는 있으나, 단기 이평선들 사이의 간격이 좁아지며 하방 압력을 견디고 있는 형국입니다. 20일선 지지 여부가 단기 방향성을 결정할 핵심 분수령입니다.

- 스토캐스틱: SlowK(57.0)가 SlowD(44.6)를 상향 돌파하며 골든크로스를 유지하고 있습니다. 과매수 구간(80 이상)까지는 여유가 있어 기술적 반등의 여지는 남아 있으나, 상승 강도가 강하지는 않은 상태입니다.

4. 에디터 Eddy의 투자 인사이트 및 전망

최근 뉴스를 종합해 볼 때, 시장은 이제 ‘관세’라는 정치적 변수를 넘어 ‘연준(Fed)의 다음 수’를 읽기 위해 물가 데이터로 시선을 돌리고 있습니다. 특히 미 노동부(BLS)의 데이터 집계 이슈로 인해 CPI(소비자물가지수) 신뢰도가 흔들리는 상황에서, 연준이 가장 신뢰하는 PCE(개인소비지출) 가격지수의 중요성이 그 어느 때보다 커졌습니다.

당분간 증시는 고금리 지속에 따른 중소형주의 고전과 실적 기반 대형 기술주의 버티기가 공존하는 장세가 이어질 것으로 보입니다. 투자자분들은 아래의 핵심 일정을 반드시 체크하시기 바랍니다.

⚠️ 주목해야 할 핵심 일정 (트리거 이벤트)

-

미 상무부(BEA) – 12월 개인소비지출(PCE) 가격지수 발표 (2026-01-30)

- 중요성: 연준이 통화정책 결정 시 가장 중요하게 여기는 물가 지표입니다. 최근 관세 정책으로 인한 인플레이션 우려가 제기되는 상황에서, PCE 수치가 예상보다 높게 나올 경우 금리 인하 기대감은 급격히 후퇴하고 나스닥을 포함한 주식 시장 전반에 큰 조정을 불러올 수 있습니다. 반대로 안정세를 보인다면 기술주 중심의 강력한 랠리가 재개될 트리거가 됩니다.

-

미 연방준비제도(Fed) – FOMC 의사록 공개 (2026-02-04)

- 중요성: 최근 금리 결정 과정에서 연준 위원들이 고용 시장과 타리프(관세)발 인플레이션 사이에서 어떤 고민을 했는지 구체적으로 확인할 수 있는 자료입니다. 금리 인하 속도에 대한 힌트를 제공하며, 이는 달러 인덱스와 국채 금리의 변동성을 직접적으로 자극할 것입니다.

지금까지 에디터 Eddy였습니다.