2026년 2월 13일 미국 증시 시황 핵심 요약입니다. 주요 지수 동향과 핵심 동인, 투자 전략을 확인하세요.

📊 2026.02.13 핵심 요약

주요 지수

- S&P 500: -1.57%

- 나스닥: -2.03%

- 다우존스: -1.34%

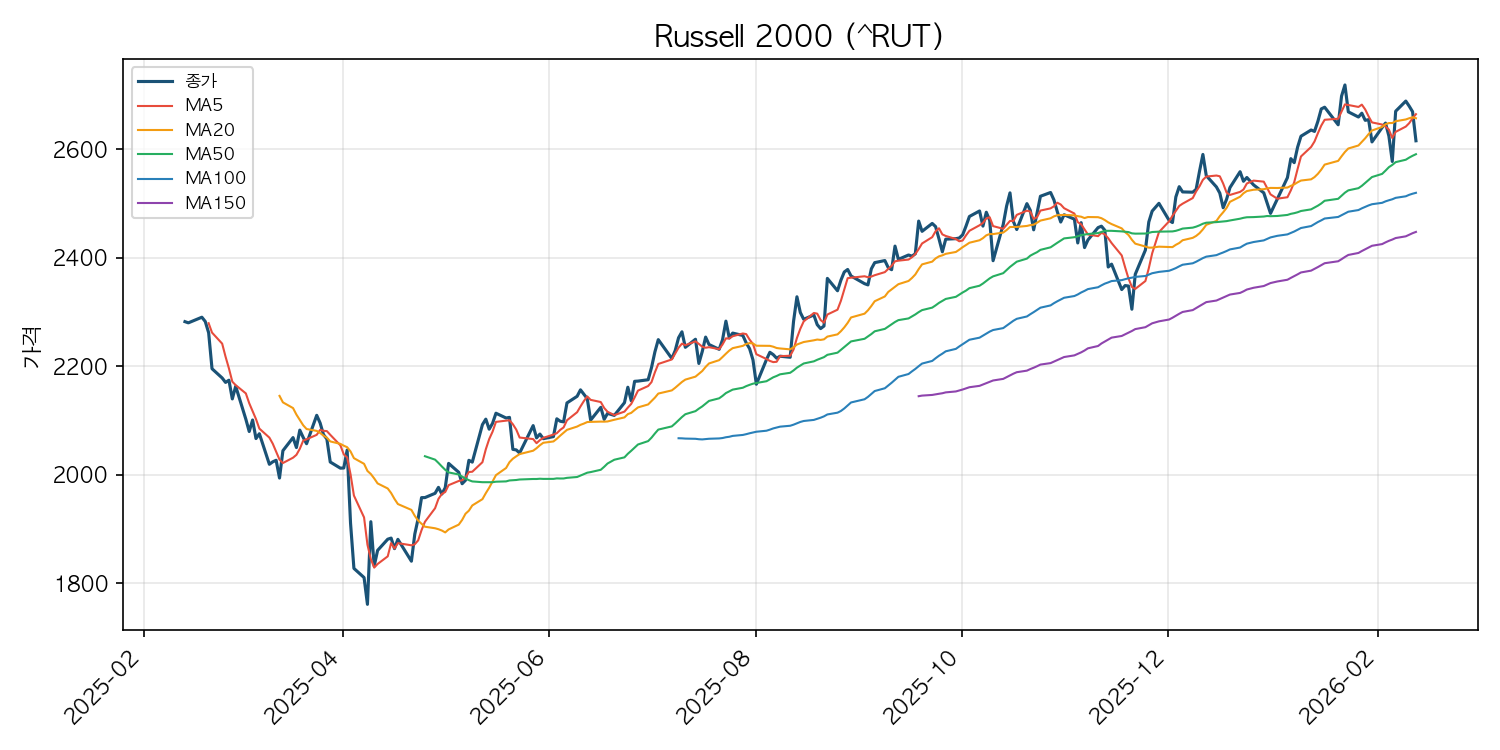

- 러셀 2000: -2.01%

핵심 동인

- 1. 통화정책

- 2. 거시경제 지표

- 3. 지정학 리스크

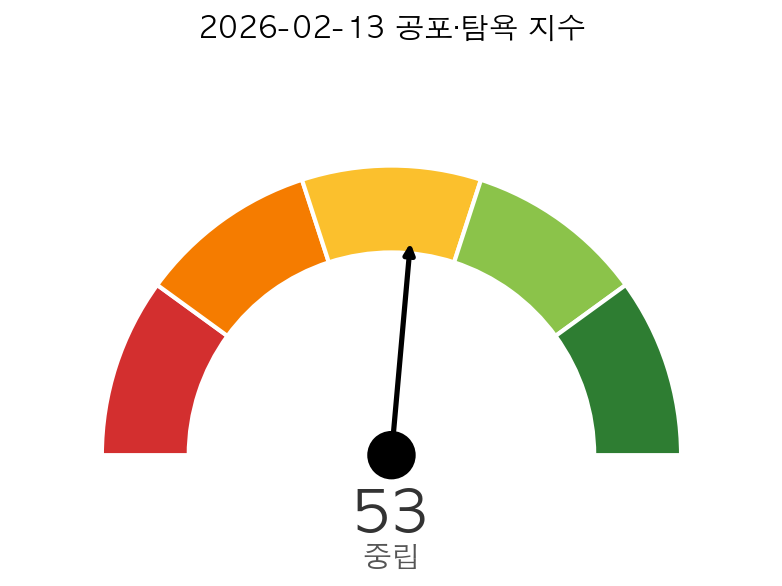

공포·탐욕 지수

오늘의 지수 현황

| 지수 | 현재값 | 변동 | 변동률 |

|---|---|---|---|

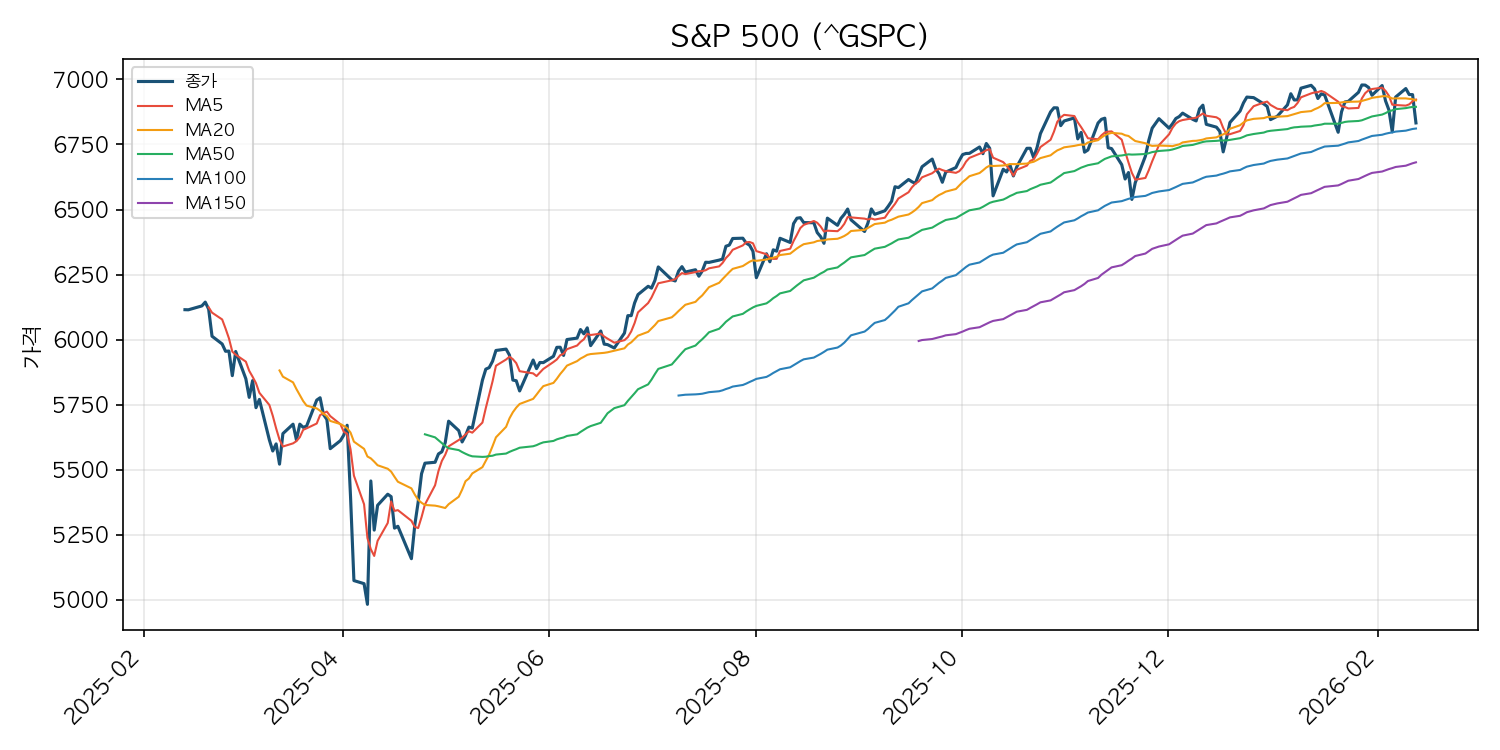

| S&P 500 | 6,832.76 | -108.71 | -1.57% |

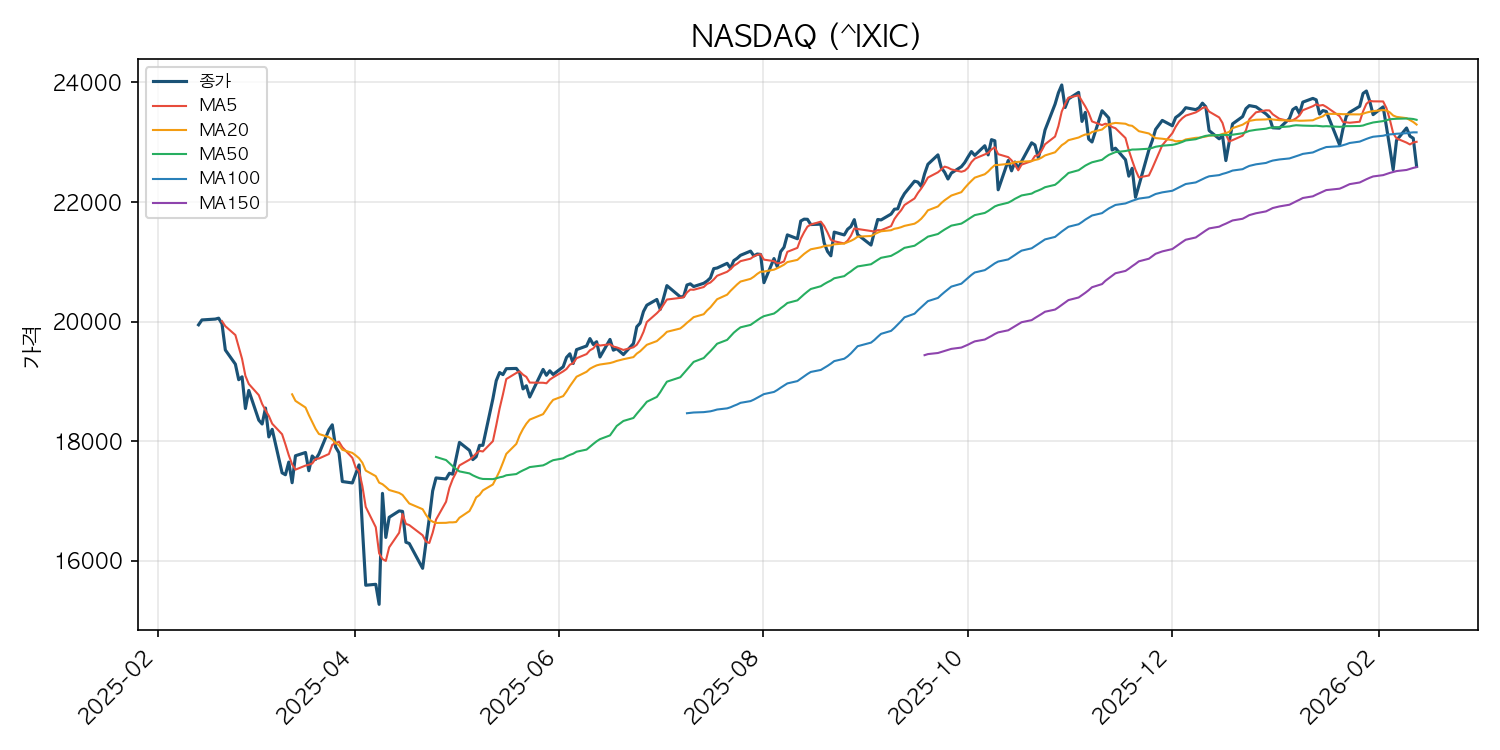

| NASDAQ | 22,597.15 | -469.32 | -2.03% |

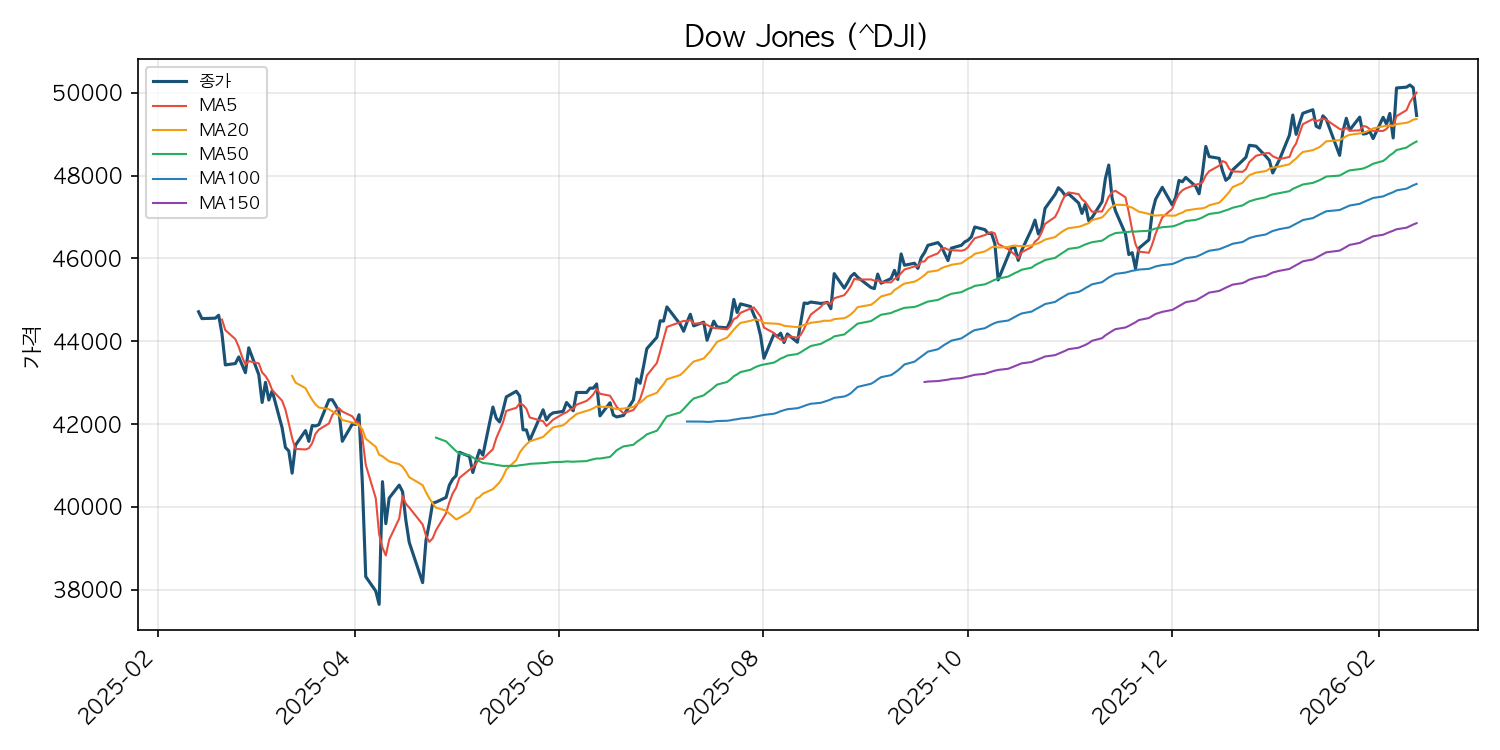

| Dow Jones | 49,451.98 | -669.42 | -1.34% |

| Russell 2000 | 2,615.83 | -53.64 | -2.01% |

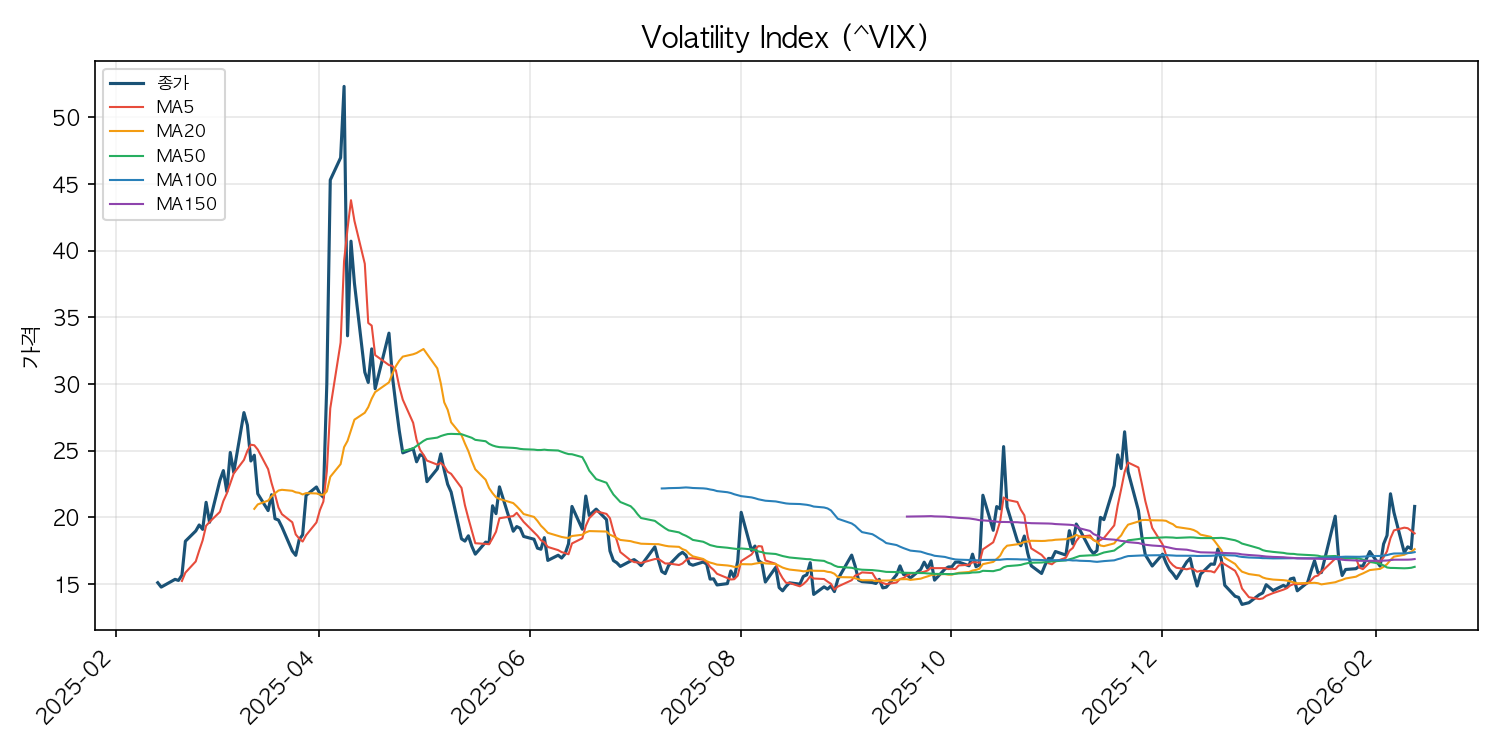

| Volatility Index | 20.82 | +3.17 | +17.96% ⚠ |

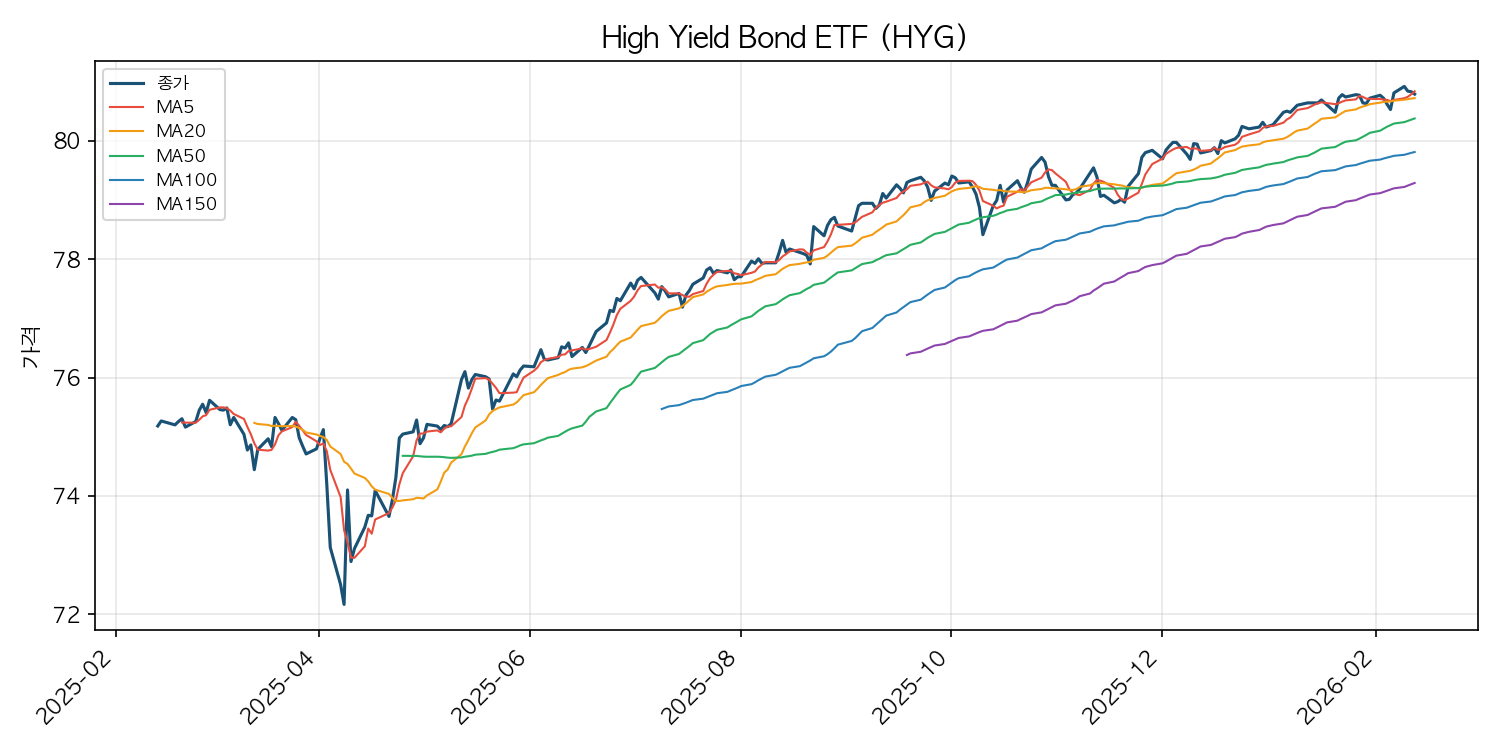

| High Yield Bond ETF | 80.79 | -0.04 | -0.05% |

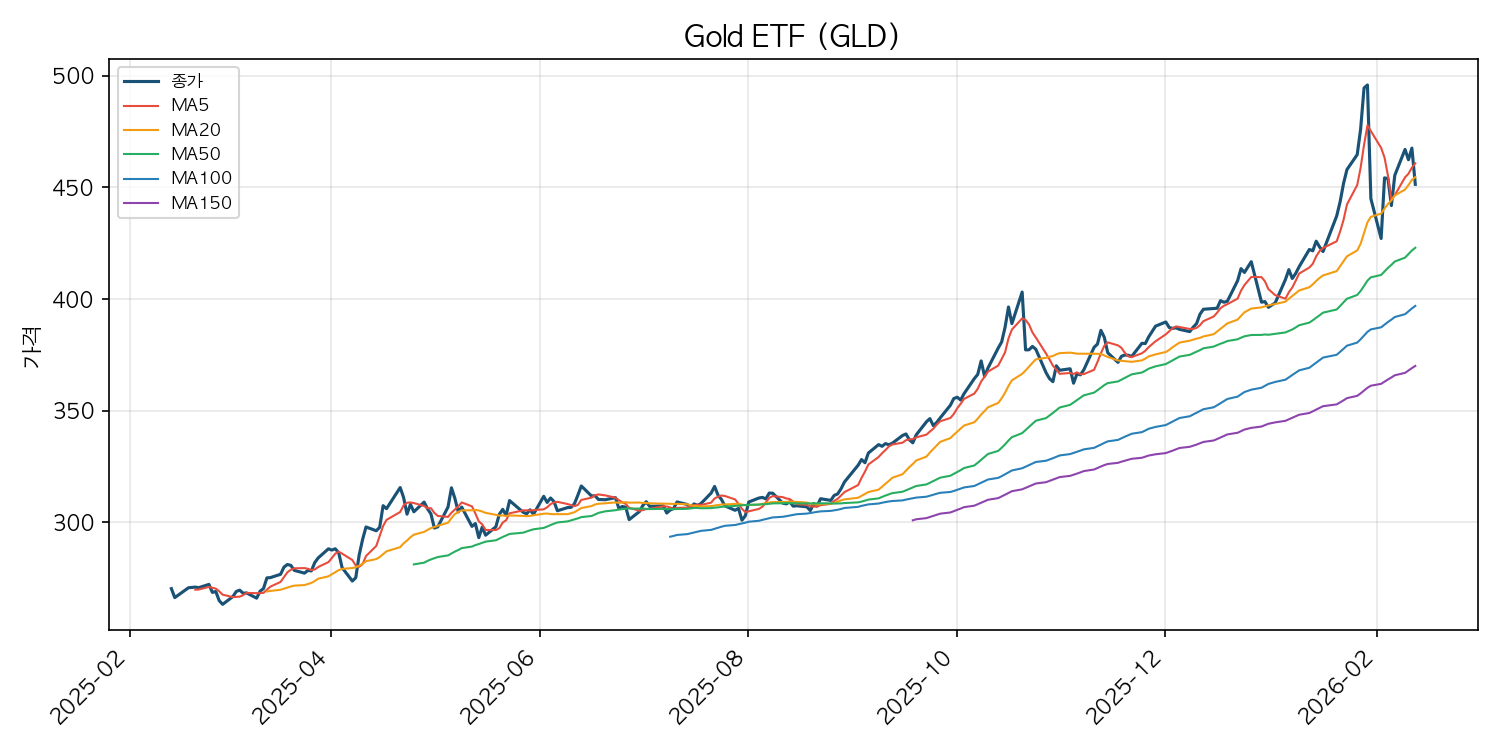

| Gold ETF | 451.39 | -16.24 | -3.47% ⚠ |

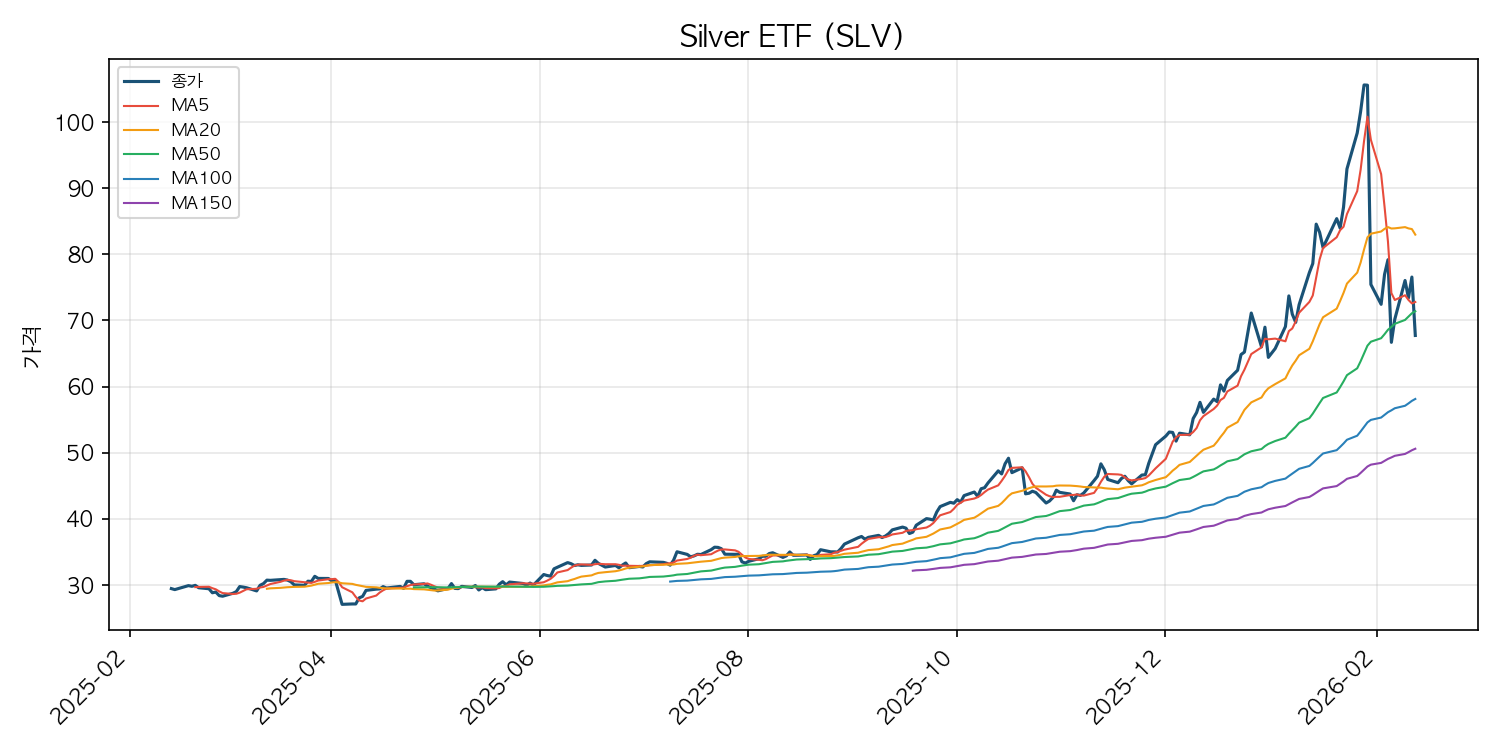

| Silver ETF | 67.73 | -8.83 | -11.53% ⚠ |

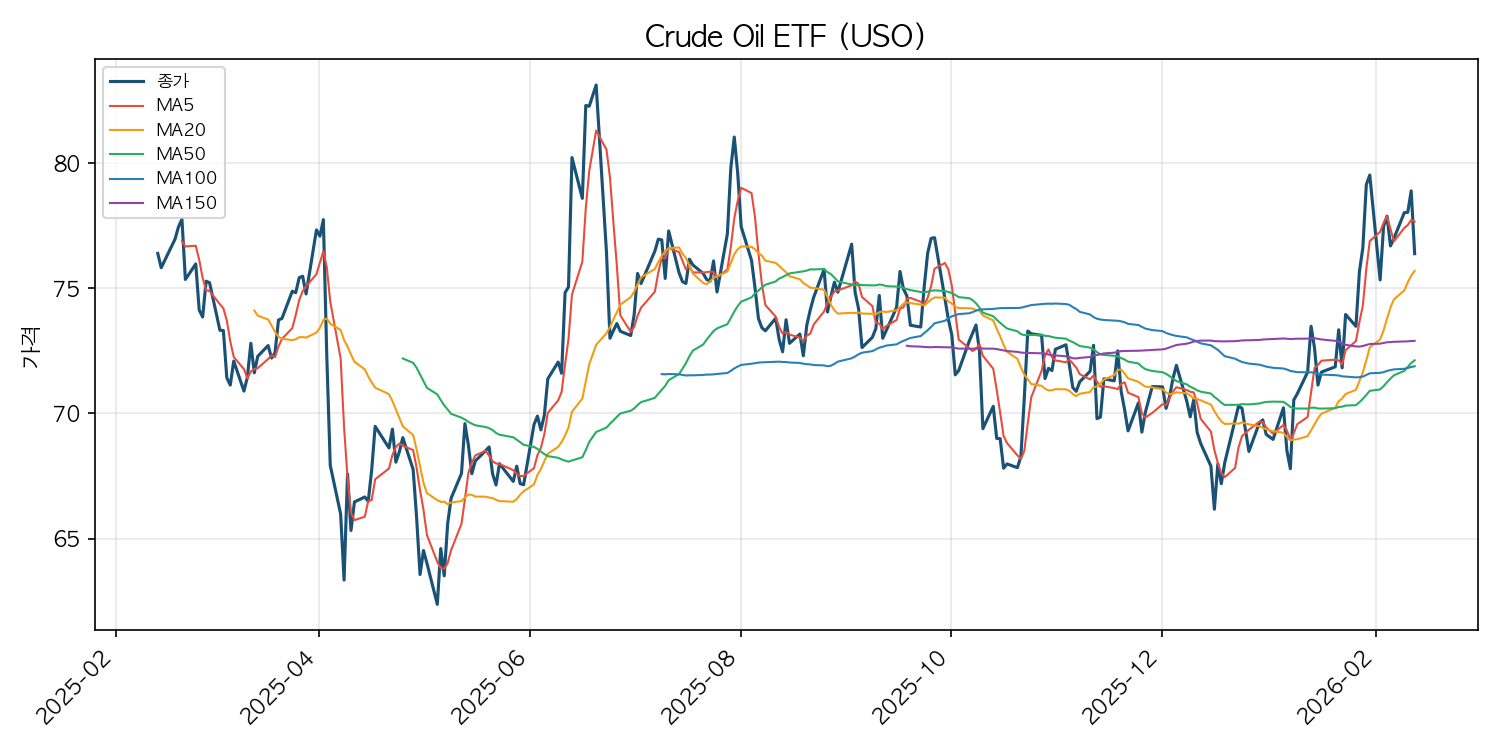

| Crude Oil ETF | 76.38 | -2.51 | -3.18% ⚠ |

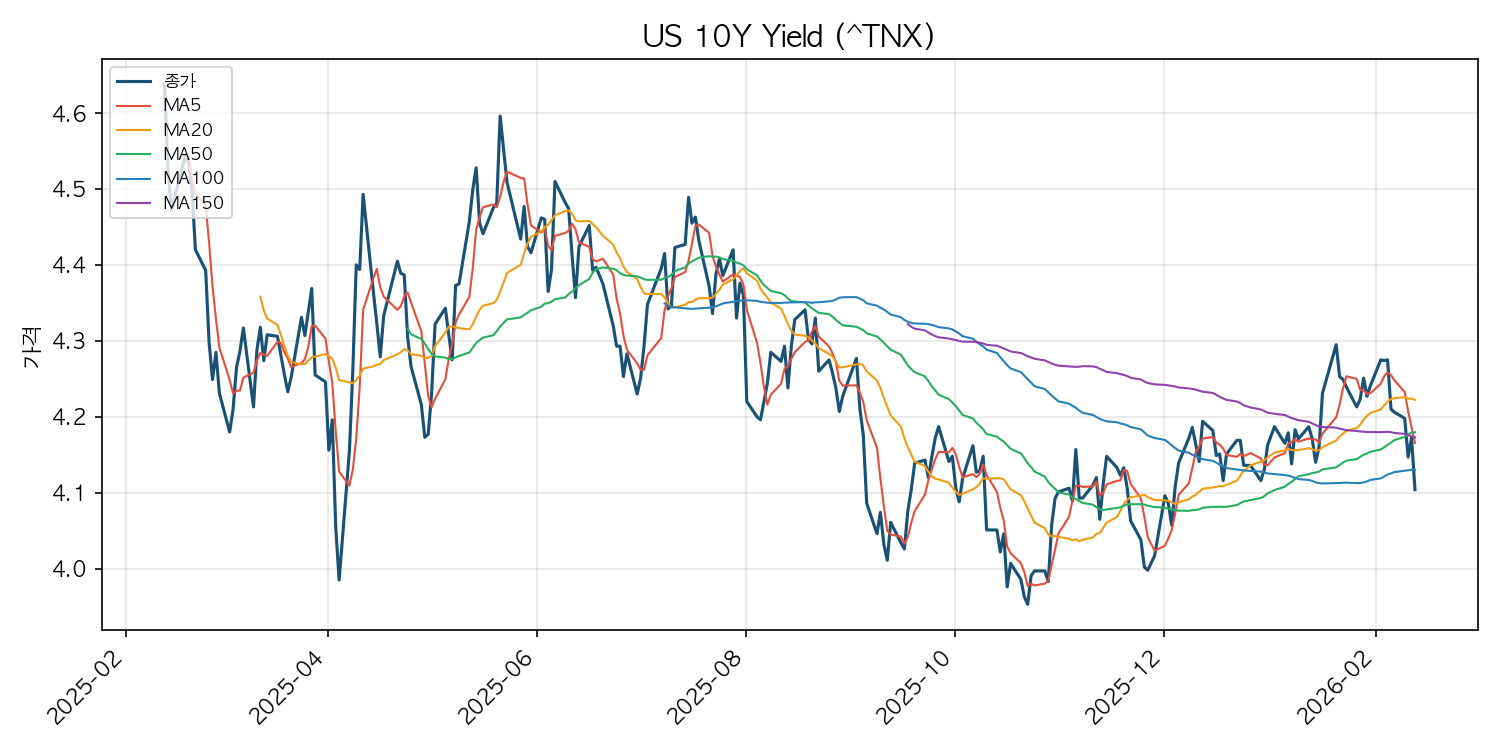

| US 10Y Yield | 4.10 | -0.07 | -1.63% |

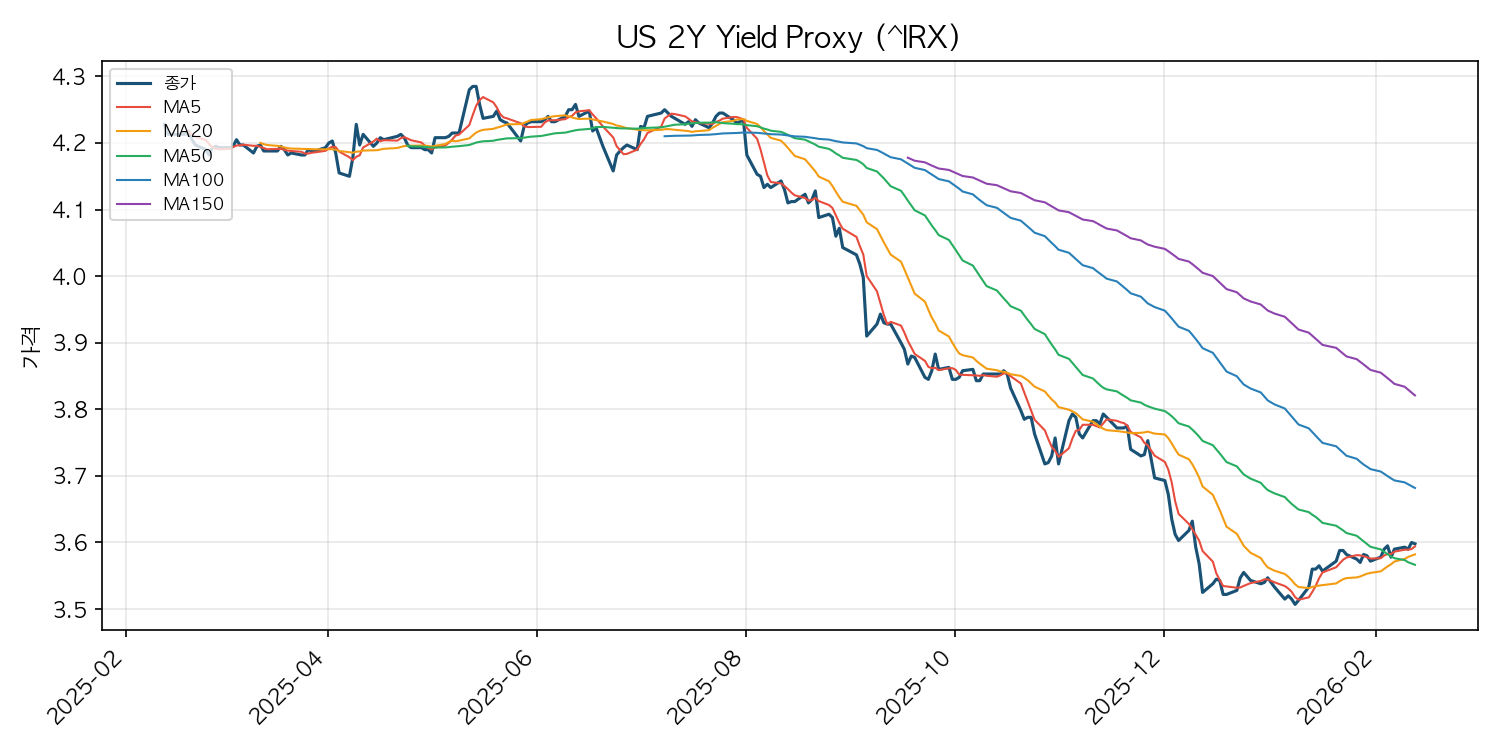

| US 2Y Yield Proxy | 3.60 | +0.00 | -0.06% |

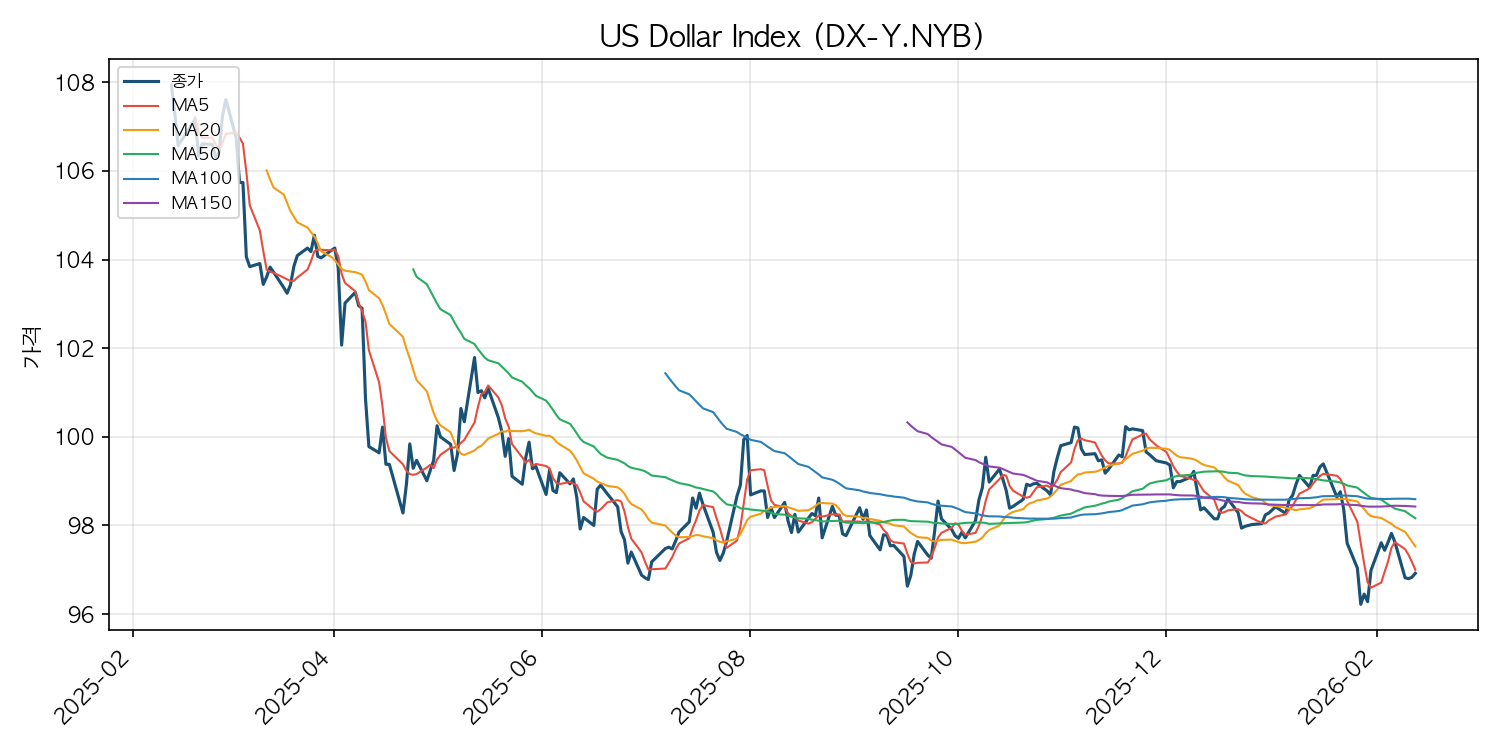

| US Dollar Index | 96.92 | +0.09 | +0.09% |

주요 지수 추이

미국 증시 시황 개요

2026년 2월 13일 미국 증시는 주요 지수 전반에 걸쳐 광범위한 매도세가 출현하며 뚜렷한 약세 장을 기록했습니다.

S&P 500은 -1.57%, 나스닥은 -2.03%, 러셀 2000은 -2.01% 하락하며 세 지수 모두 1개월간 지속되어 온 하락 추세를 더욱 가속화하는 모습을 보였습니다. S&P 500은 최근 1개월간 -1.9%, 나스닥은 -4.7%, 러셀 2000은 -0.7%의 누적 하락을 기록 중이며, 직전 주 대비 하락 속도가 재차 빨라진 점이 우려됩니다. 다우존스(-1.34%)는 1개월 기준으로는 +0.5% 횡보 구간에 머물고 있었으나, 당일 낙폭이 커지며 50,000선을 하회했습니다.

특히 주목할 점은 전통적 안전자산의 동반 급락입니다. ⚠ 금 ETF(Gold ETF)는 당일 -3.47% 급락하며 이례적 변동을 기록했습니다. 금은 1개월간 +7.1%의 상승세를 보여왔으나 최근 1주간 -0.9%로 전환된 가운데 당일 급락이 출현하여, 상승 추세의 균열 가능성을 시사합니다. ⚠ 은 ETF(Silver ETF)는 당일 -11.53%라는 극단적 폭락을 기록했습니다. 은은 1개월간 -13.8%의 급격한 하락 추세를 이어가고 있는 가운데 당일 낙폭이 두 자릿수에 달해 극단적 매도 압력에 노출되어 있음을 시사합니다. 주식과 귀금속이 동시에 급락하는 이례적 패턴은 위험자산·안전자산을 가리지 않는 전면적 자산 디레버리징이 진행 중일 가능성을 보여줍니다.

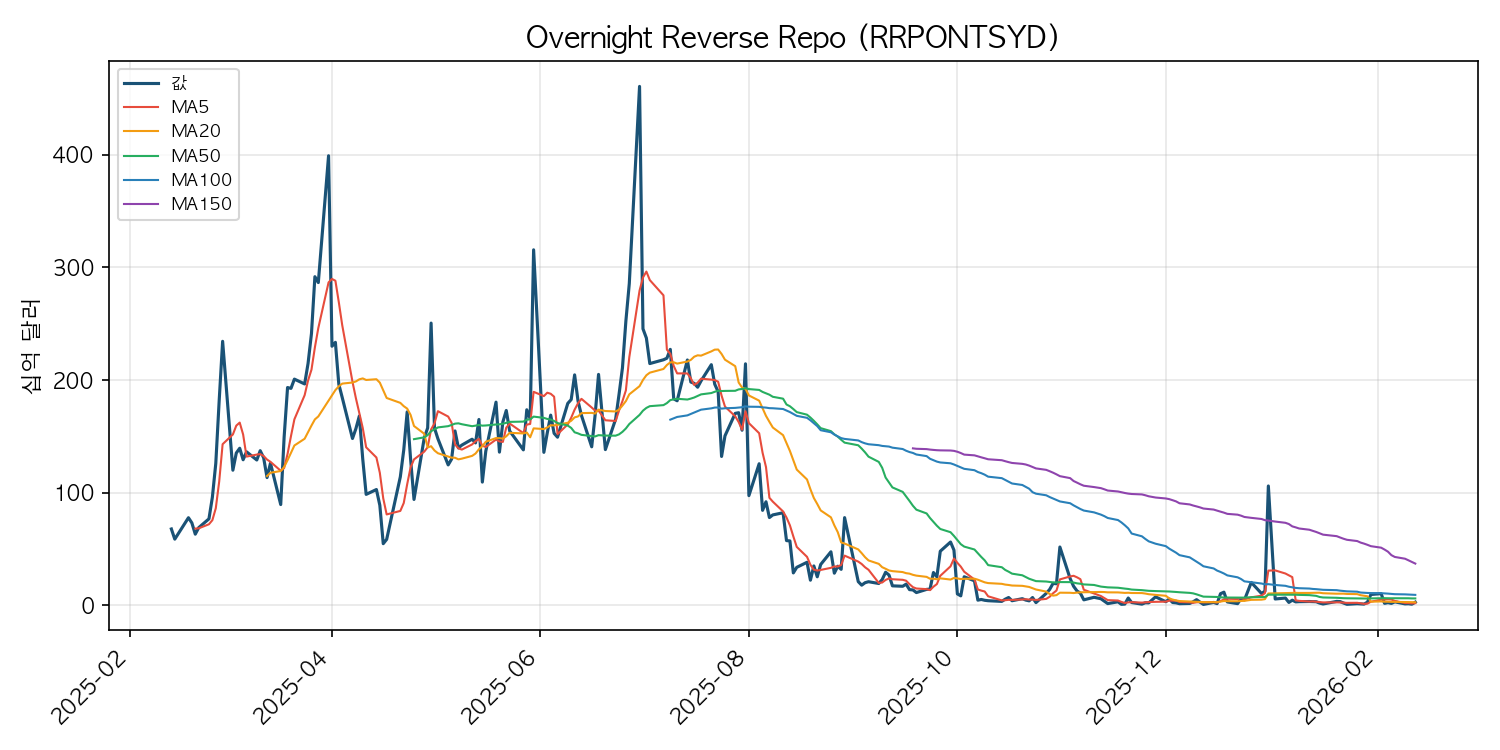

⚠ VIX(Volatility Index, 공포지수)는 당일 +17.96% 급등하여 20.82를 기록했습니다. VIX는 1개월간 +30.3%의 상승 추세를 지속하고 있으며, 20선을 돌파한 것은 시장 불안이 뚜렷하게 심화되고 있음을 의미합니다. ⚠ 원유 ETF(Crude Oil ETF)는 당일 -3.18% 급락하며 이례적 변동을 나타냈습니다. 원유는 1개월간 +3.9%의 횡보 구간에 있었으나, 당일 급락으로 추세 이탈 가능성이 부각되고 있습니다. ⚠ 역레포 잔고는 당일 +171.37%라는 극단적 변동을 기록했습니다. 역레포 잔고는 1개월간 -13.2%의 감소 추세를 보이고 있었으나 당일 급등으로 추세와 정반대 방향의 움직임이 나타나, 단기 자금 시장 내 유동성 재배치가 갑작스럽게 이루어졌을 가능성이 있습니다.

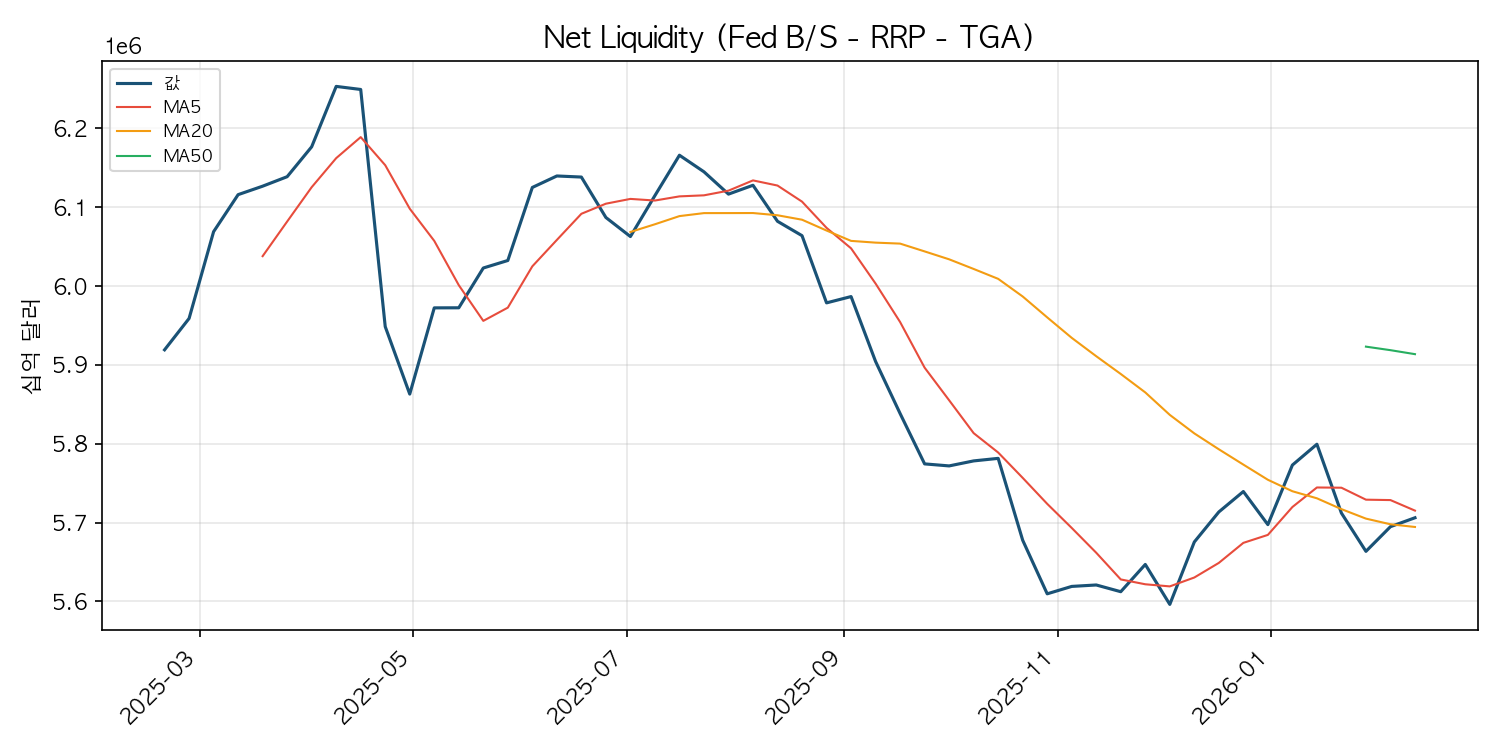

미 10년물 국채 수익률은 -1.63% 하락한 4.10%로, 안전자산 수요의 일부가 국채로 유입되고 있음을 시사하지만, 금·은의 급락을 감안하면 그 강도는 제한적입니다. 달러 인덱스는 +0.09%로 소폭 상승에 그치며, 넷유동성은 1개월간 -1.6%의 감소 추세 속에서 당일 +0.14% 소폭 반등한 수준에 머물러 유동성 환경의 근본적 개선은 아직 확인되지 않습니다.

최근 5영업일간 뉴스 감성 분포를 보면, 부정 비율이 14~21% 범위에서 등락하며 보합 구간을 유지해왔으나, 리스크 이벤트 관련 뉴스가 5일 평균 대비 30% 이상 감소한 점은 주목할 만합니다. 매크로 리스크 이벤트가 완화되는 가운데서도 시장이 급락한 것은, 외부 충격보다 내부 구조적 불안(AI 우려에 따른 기술주 매도, 인플레이션 지표에 대한 경계심)이 핵심 동인으로 작용하고 있음을 보여줍니다.

원자재·안전자산 추이

금리·달러 동향

주요 동인 분석

최근 5영업일 동인 흐름과 오늘의 변화

지난 5영업일간 시장을 지배한 핵심 동인은 통화정책(누적 중요도 1위), 지정학 리스크(2위), 원자재·안전자산 흐름(3위) 순이었습니다. 그러나 오늘은 의미 있는 순위 변동이 감지됩니다.

- ★ ‘거시경제 지표’가 신규 2위로 진입하며 시장의 관심이 인플레이션 데이터로 급격히 이동했습니다.

- 지정학 리스크는 5일 평균 2위에서 3위로 하락(완화)하고 있습니다.

- 원자재·안전자산 흐름은 5일 평균 3위에서 상위 5위 밖으로 이탈했습니다. 이는 금·은의 급락으로 안전자산 내러티브 자체가 무너지면서, 시장이 해당 테마를 동인으로 평가하기보다 “가격 붕괴”로 재해석하고 있음을 시사합니다.

① 통화정책 (중요도 1위)

당일에도 시장 최대 동인의 지위를 유지했습니다. CPI 인플레이션 보고서를 앞두고 “끈적한 인플레이션이 연준을 여름까지 동결 기조로 유지시킬 수 있다”(US CPI Preview: Sticky Inflation to Keep the Fed on Hold Until the Summer?, FOREX.com)는 전망이 부각되며, 금리 인하 시점에 대한 기대가 후퇴했습니다. 또한 “새로운 연준 의장이 금리에 어떤 의미를 가질 수 있는지”(What a New Fed Chair May Mean for Interest Rates, TD Securities)에 대한 논의도 통화정책 불확실성을 증폭시키고 있습니다. 연방기금금리(3.64%)와 SOFR(3.65%)는 보합을 유지하고 있어, 실질 정책 변화보다는 기대 심리의 조정이 시장 변동성을 키우고 있는 것으로 판단됩니다.

② 거시경제 지표 (중요도 2위, ★신규 진입)

금일 CPI 보고서 발표를 앞두고 시장의 초점이 거시 지표로 이동한 것이 가장 큰 구조 변화입니다. “AI 공포가 되살아나는 가운데 CPI 인플레이션 보고서를 앞두고 선물이 반등했다”(Dow, S&P 500, Nasdaq futures climb as AI fears return ahead of CPI inflation report, Yahoo Finance)는 뉴스에서 드러나듯, 시장 참여자들은 인플레이션 데이터의 방향성에 따라 연준 정책 경로가 재조정될 수 있다는 점에 높은 민감도를 보이고 있습니다. 실업급여 청구 지표에서 신규 청구는 감소했으나 연속 청구는 증가하며 노동 시장의 혼조 신호도 거시 불확실성을 가중시키고 있습니다.

③ 지정학 리스크 (중요도 3위, 순위 하락)

5일 연속 주요 동인으로 작용해 왔으나, 오늘은 캐나다 관세 이슈가 지속 언급되는 수준에 머물며 중요도가 완화되었습니다. 리스크 이벤트 카테고리 뉴스가 5일 평균 대비 큰 폭으로 감소한 것도 이를 뒷받침합니다. 다만 관세 정책의 불확실성이 완전히 해소된 것은 아니므로, 재부각 가능성은 열어두어야 합니다.

④ AI·기술 변화 (중요도 4위)

기술 섹터를 중심으로 한 매도세의 직접적 촉매 역할을 했습니다. Apple이 AI 공포로 시가총액 2,000억 달러가 증발했다는 보도, 오피스 부동산주가 AI 디스럽션 피해주로 급락했다는 뉴스, 그리고 마이클 버리(Michael Burry)가 AI 트레이드에 대해 회의적 입장을 유지한다는 보도 등이 기술주 전반의 심리를 위축시켰습니다. 나스닥의 1개월 -4.7% 하락 추세가 이 동인과 직결됩니다.

⑤ 금융시스템 불안 (중요도 5위)

하이일드 채권 ETF가 -0.05% 소폭 하락하며 신용 스프레드 확대 징후가 미약하게 나타나고 있습니다. 역레포 잔고의 +171.37% 급등은 단기 자금 시장에서 비정상적인 유동성 재배치를 시사하며, 금융시스템 내부의 스트레스 수준을 면밀히 모니터링할 필요가 있습니다.

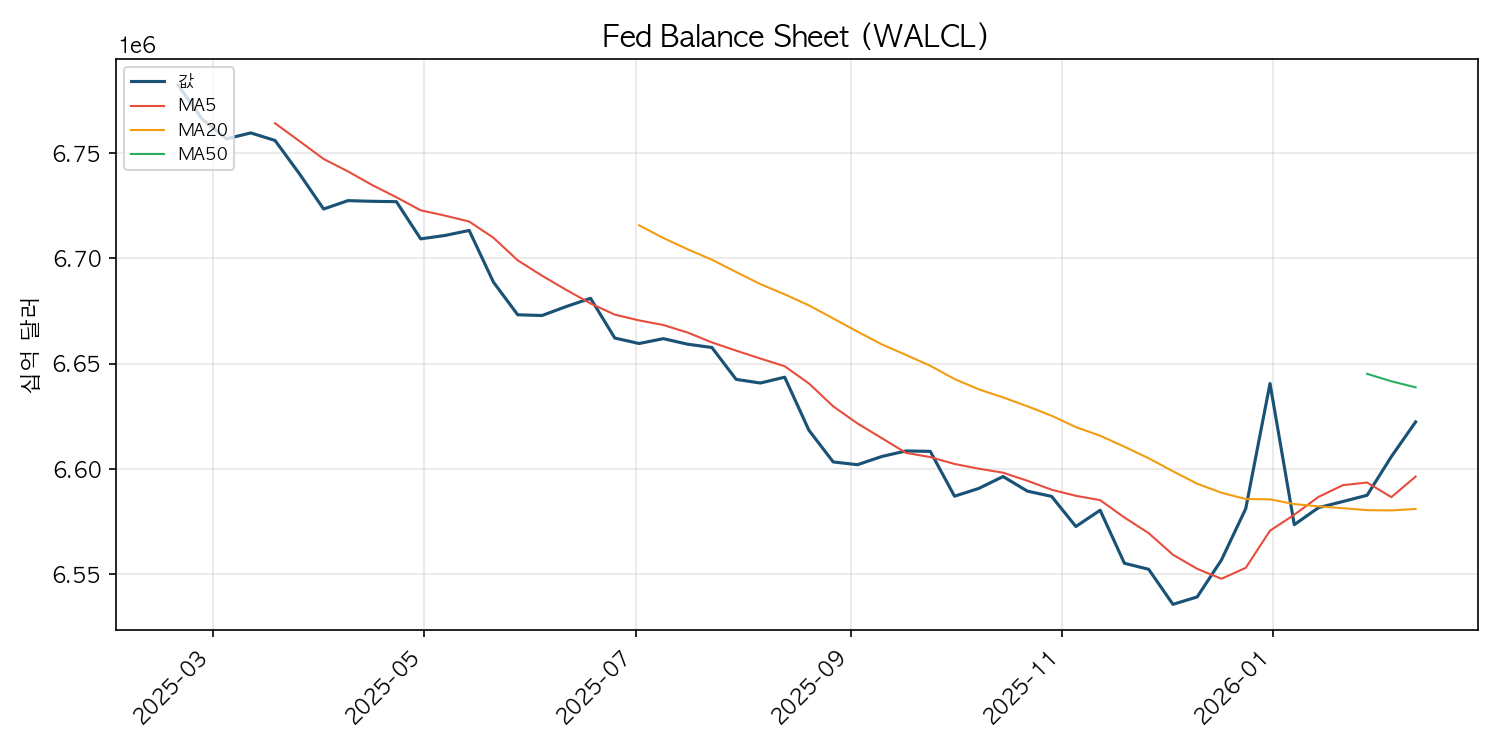

유동성 지표

투자 대응 전략

현재 시장은 주식, 금, 은, 원유가 동반 급락하는 전면적 위험회피(risk-off) 국면에 진입한 것으로 판단됩니다. 특히 금 ETF(-3.47%)와 은 ETF(-11.53%)가 주식과 함께 하락하고 있어, 전통적 안전자산이 헤지 기능을 수행하지 못하는 구간입니다. 이 점에서 “금이나 국채로 대피하라”는 단순한 조언은 현 상황에 부합하지 않습니다.

① 현금 비중 확대 최우선 금·은·원유 등 전통 안전자산이 동반 하락하는 환경에서 가장 확실한 방어 수단은 현금입니다. 포트폴리오 내 현금 및 현금성 자산(단기 국채, MMF) 비중을 적극적으로 늘리는 것이 적절합니다.

② 신규 포지션 진입 자제 및 기존 포지션 축소 VIX가 1개월간 +30.3% 상승 추세를 지속하며 20선을 돌파한 상황에서, 변동성 프리미엄이 크게 확대되어 있습니다. CPI 발표라는 주요 이벤트를 앞두고 있어, 결과가 확인되기 전 방향성 베팅은 리스크 대비 보상이 불리합니다. 기존 주식 포지션의 규모를 축소하고, 특히 나스닥 중심의 기술주 비중이 과도한 경우 부분 정리를 고려할 시점입니다.

③ 손절 라인 재점검 러셀 2000(-2.01%)과 나스닥(-2.03%)의 하락 추세가 가속화되고 있습니다. 중소형주 및 성장주 포지션에 대한 손절 라인을 현 가격 기준으로 재설정하여, 추가 하락 시 기계적으로 대응할 수 있는 체계를 마련해야 합니다.

④ CPI 결과에 따른 시나리오별 대응 준비 CPI가 예상보다 낮게 나올 경우 연준 금리 인하 기대가 되살아나며 기술적 반등이 출현할 수 있고, 예상보다 높게 나올 경우 현재의 하락 추세가 더욱 심화될 수 있습니다. 양방향 시나리오에 대한 사전 계획을 수립해 놓는 것이 중요합니다.

주요 리스크 요인

① CPI 인플레이션 서프라이즈 리스크 금일 발표 예정인 1월 CPI가 끈적한 인플레이션을 확인시킬 경우, 연준의 금리 동결 기간이 여름 이후까지 연장될 수 있다는 전망이 굳어지면서 주식·채권 시장 모두에 추가 하방 압력을 가할 수 있습니다. 현재 시장이 이를 선반영하고 있는지 여부가 관건입니다.

② AI 공포에 따른 기술주 디레이팅 가속화 나스닥은 1개월간 -4.7%로 주요 지수 중 가장 큰 낙폭을 기록하고 있으며, AI 관련 회의론이 확산되면서 Apple 등 대형 기술주에서 대규모 시가총액 감소가 발생하고 있습니다. AI 테마의 밸류에이션 재평가가 진행 중이며, 이 과정이 길어질 경우 시장 전체의 하방 리스크로 전이될 수 있습니다.

③ 은 ETF(Silver ETF)의 극단적 급락(-11.53%)에 따른 연쇄 리스크 은 ETF의 당일 -11.53% 폭락은 알고리즘 트레이딩에 의한 급속 매도가 촉발된 것으로 보도되고 있습니다(Gold and silver plunge in sudden selloff as stock market rout triggers algo trading). 이러한 급격한 가격 변동은 관련 파생상품 시장에서 마진콜과 추가 청산을 유발할 수 있으며, 원자재 시장 전반의 변동성 확대로 이어질 위험이 있습니다.

④ 역레포 잔고 급변(+171.37%)의 함의 역레포 잔고의 이례적 급등은 단기 자금 시장에서의 유동성 흐름에 비정상적 변동이 발생했음을 의미합니다. 1개월간 지속된 감소 추세(-13.2%)와 정반대 방향의 움직임으로, 금융기관들의 자금 운용 패턴에 급격한 변화가 있었을 가능성이 있습니다. 이 현상이 일시적인지 구조적인지를 향후 수일간 면밀히 관찰할 필요가 있습니다.

⑤ 지정학 리스크 재부각 가능성 캐나다 관세 이슈 등 지정학 리스크가 당일은 완화되었으나, 5일 연속 주요 동인에 포함될 만큼 구조적 불확실성이 잔존합니다. 정책 변화가 재개될 경우 빠르게 시장의 최상위 동인으로 복귀할 수 있습니다.

특징 종목·섹터

① Apple – AI 공포로 시가총액 2,000억 달러 증발 MarketWatch는 “Apple sees $200 billion market-cap wipeout as stock slides on AI fears”라는 제목으로 Apple의 대규모 시가총액 감소를 보도했습니다. AI 기술 변화에 대한 시장의 회의론이 메가캡 기술주에까지 본격적으로 확산되고 있음을 보여주는 상징적 사례로, 기술 섹터 전반의 투자 심리 위축을 대변하고 있습니다.

② 오피스 부동산주 – AI 디스럽션 피해주로 급락 CNBC는 “Office real estate stocks tumble as AI disruption casualties in the stock market grow by the day”라고 보도하며, AI로 인한 사무실 수요 감소 우려가 오피스 부동산 섹터에 직접적 타격을 가하고 있음을 전했습니다. AI의 영향이 기술주를 넘어 전통 산업 섹터로까지 확대되는 양상이 주목됩니다.

③ Cisco – 실적 상회에도 주가 하락 Yahoo Finance는 “Cisco Plunges Despite Earnings That Topped Estimates”라고 보도했습니다. 실적이 시장 예상을 웃돌았음에도 주가가 급락한 것은, 현재 시장이 양호한 실적보다 AI 관련 전망과 거시 불확실성에 더 높은 가중치를 두고 있음을 시사합니다. 실적 시즌에서의 “기대 상회에도 매도” 패턴이 반복될 경우, 시장 하단 탐색이 당분간 지속될 수 있습니다.

—

본 리포트는 2026-02-13 기준 공개 시장 데이터를 바탕으로 작성되었으며, 특정 투자 행위에 대한 권유가 아닙니다. 투자 의사결정은 개인의 판단과 책임하에 이루어져야 합니다.

자주 묻는 질문

오늘(2026년 02월 13일) 미국 증시는 왜 하락했나요?

S&P 500 기준 -1.57% 하락했으며, 주요 동인은 통화정책, 거시경제 지표, 지정학 리스크입니다.

주요 지수 현황은 어떻게 되나요?

2026년 02월 13일 기준 주요 지수: S&P 500 -1.57%, 나스닥 -2.03%, 다우존스 -1.34%, 러셀 2000 -2.01%.

시장을 움직인 핵심 동인은 무엇인가요?

오늘 시장의 핵심 동인은 1위 통화정책, 2위 거시경제 지표, 3위 지정학 리스크입니다.

현재 주의할 리스크는 무엇인가요?

이례적 변동을 보인 자산: Silver ETF(-11.53%), Gold ETF(-3.47%), Volatility Index(+17.96%), Crude Oil ETF(-3.18%), Overnight Reverse Repo(+171.37%). 해당 자산의 급변동에 주의가 필요합니다.

본 리포트는 시장 데이터와 뉴스를 기반으로 AI가 자동 생성한 분석 자료이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임 하에 이루어져야 하며, 본 리포트의 정보에 의존하여 발생한 손실에 대해 어떠한 책임도 지지 않습니다. 과거 실적이 미래 수익을 보장하지 않으며, 모든 투자에는 원금 손실의 위험이 있습니다.