2026년 2월 11일 미국 증시 시황 핵심 요약입니다. 주요 지수 동향과 핵심 동인, 투자 전략을 확인하세요.

📊 2026.02.11 핵심 요약

주요 지수

- S&P 500: -0.33%

- 나스닥: -0.59%

- 다우존스: +0.10%

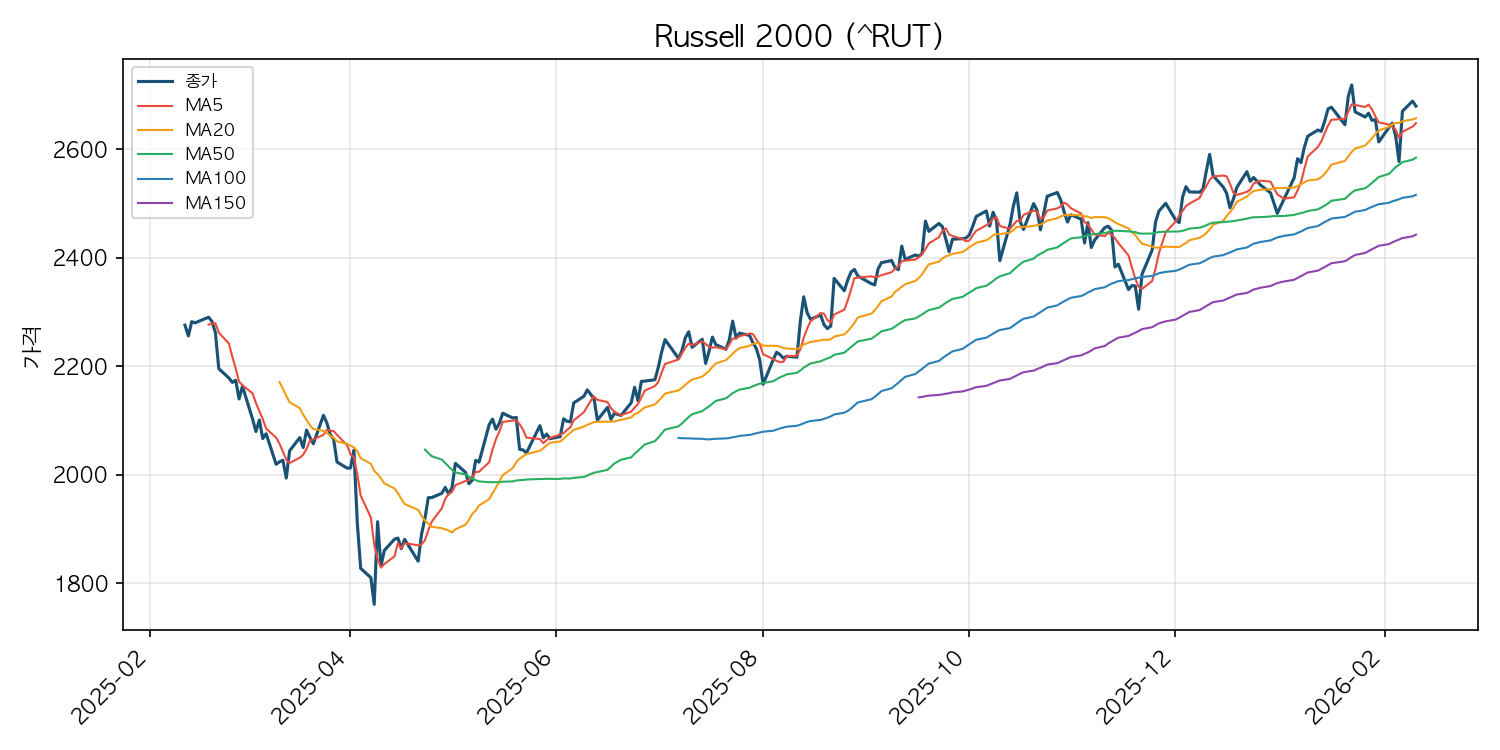

- 러셀 2000: -0.35%

핵심 동인

- 1. 통화정책

- 2. 지정학 리스크

- 3. 원자재·안전자산 흐름

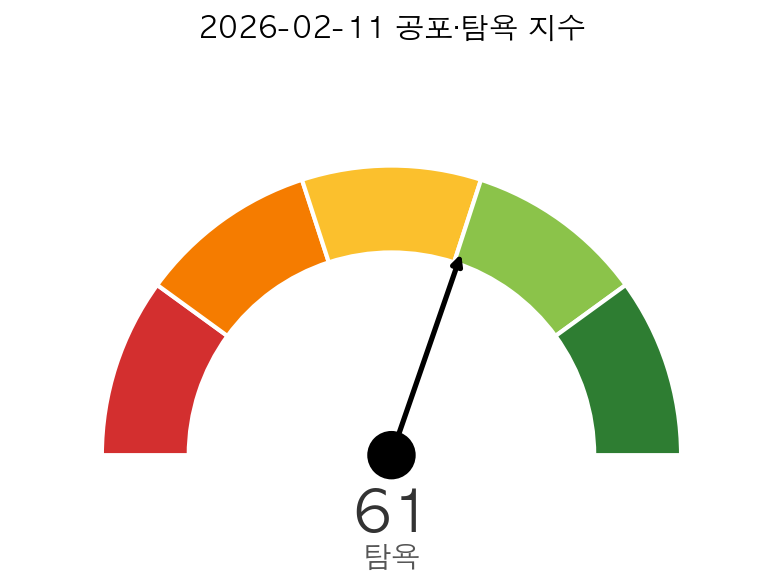

공포·탐욕 지수

오늘의 지수 현황

| 지수 | 현재값 | 변동 | 변동률 |

|---|---|---|---|

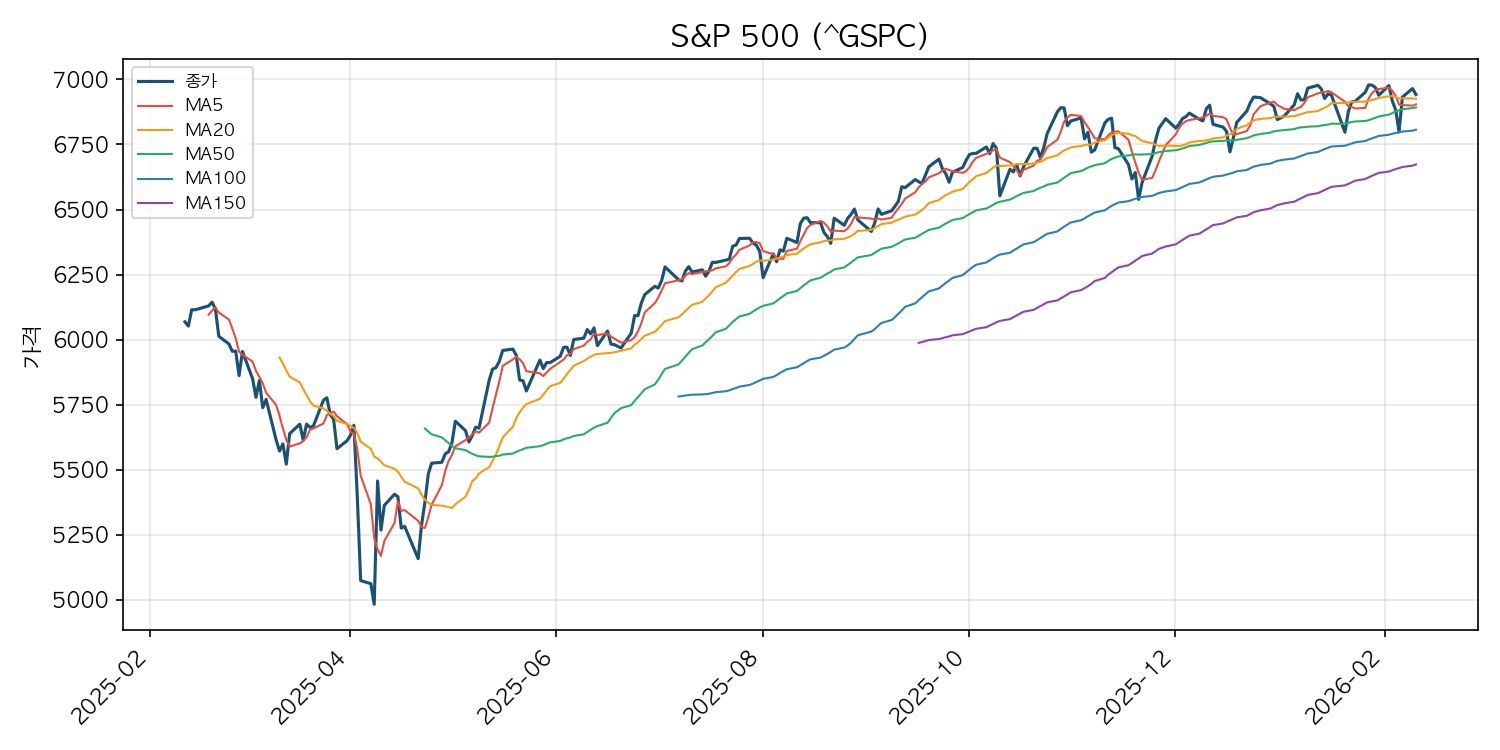

| S&P 500 | 6,941.81 | -23.01 | -0.33% |

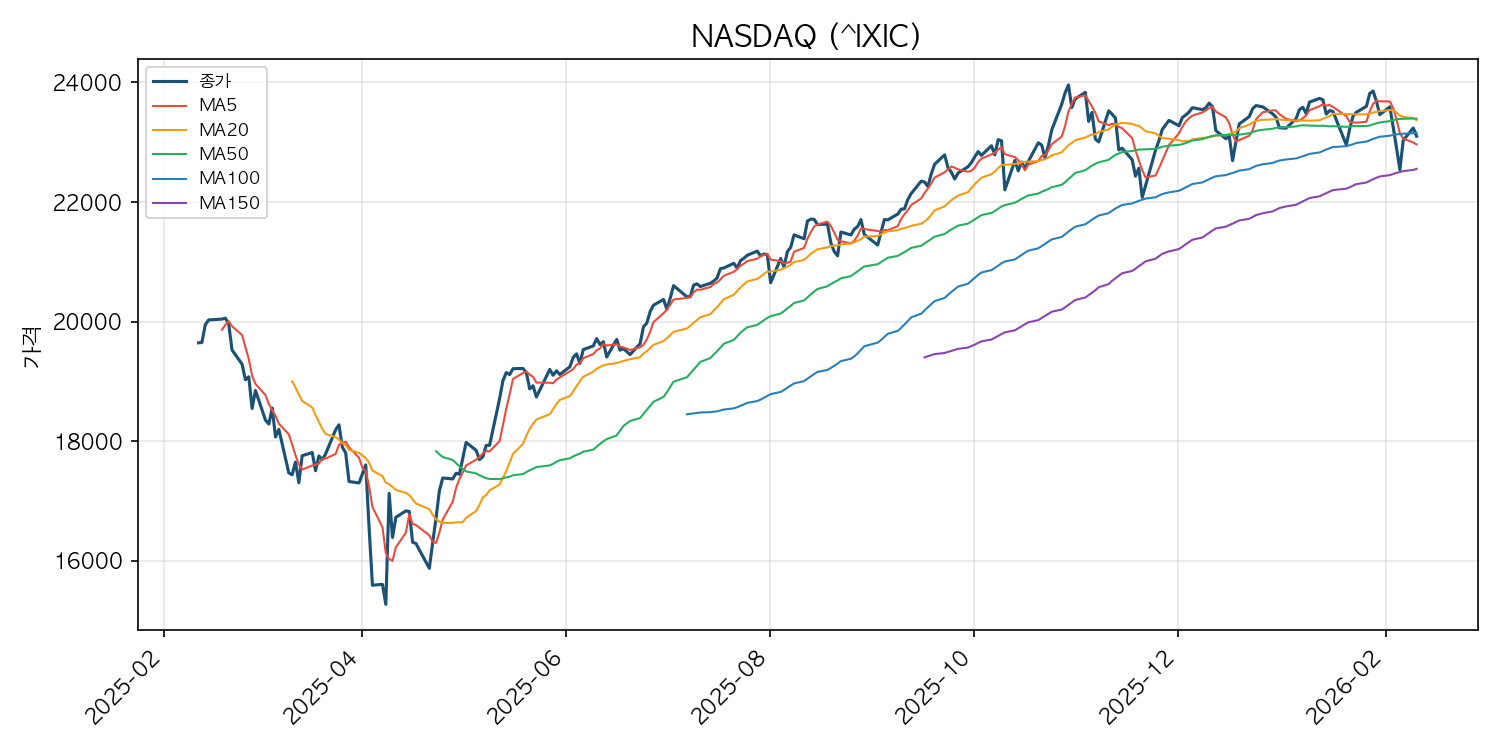

| NASDAQ | 23,102.47 | -136.20 | -0.59% |

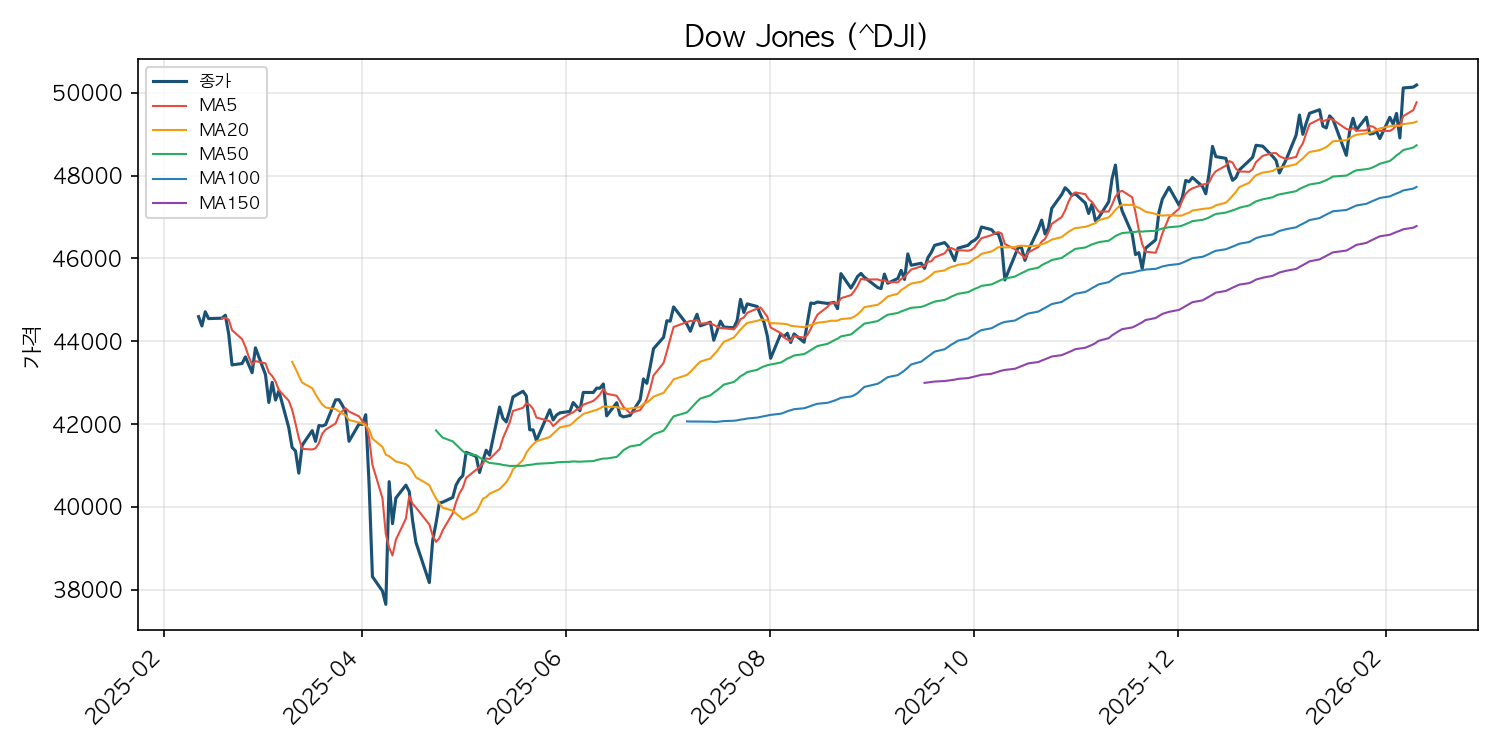

| Dow Jones | 50,188.14 | +52.27 | +0.10% |

| Russell 2000 | 2,679.77 | -9.28 | -0.35% |

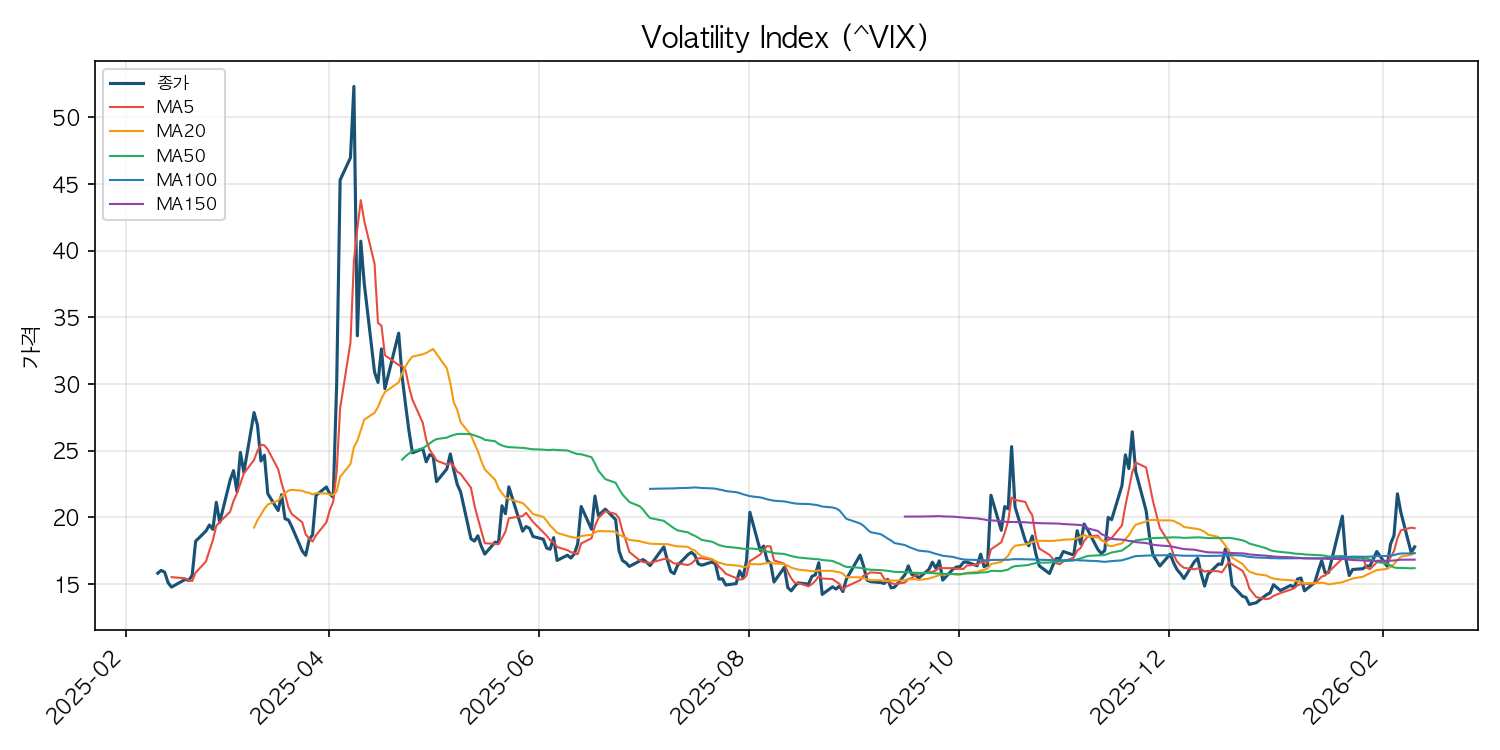

| Volatility Index | 17.79 | +0.43 | +2.48% |

| High Yield Bond ETF | 80.84 | -0.08 | -0.10% |

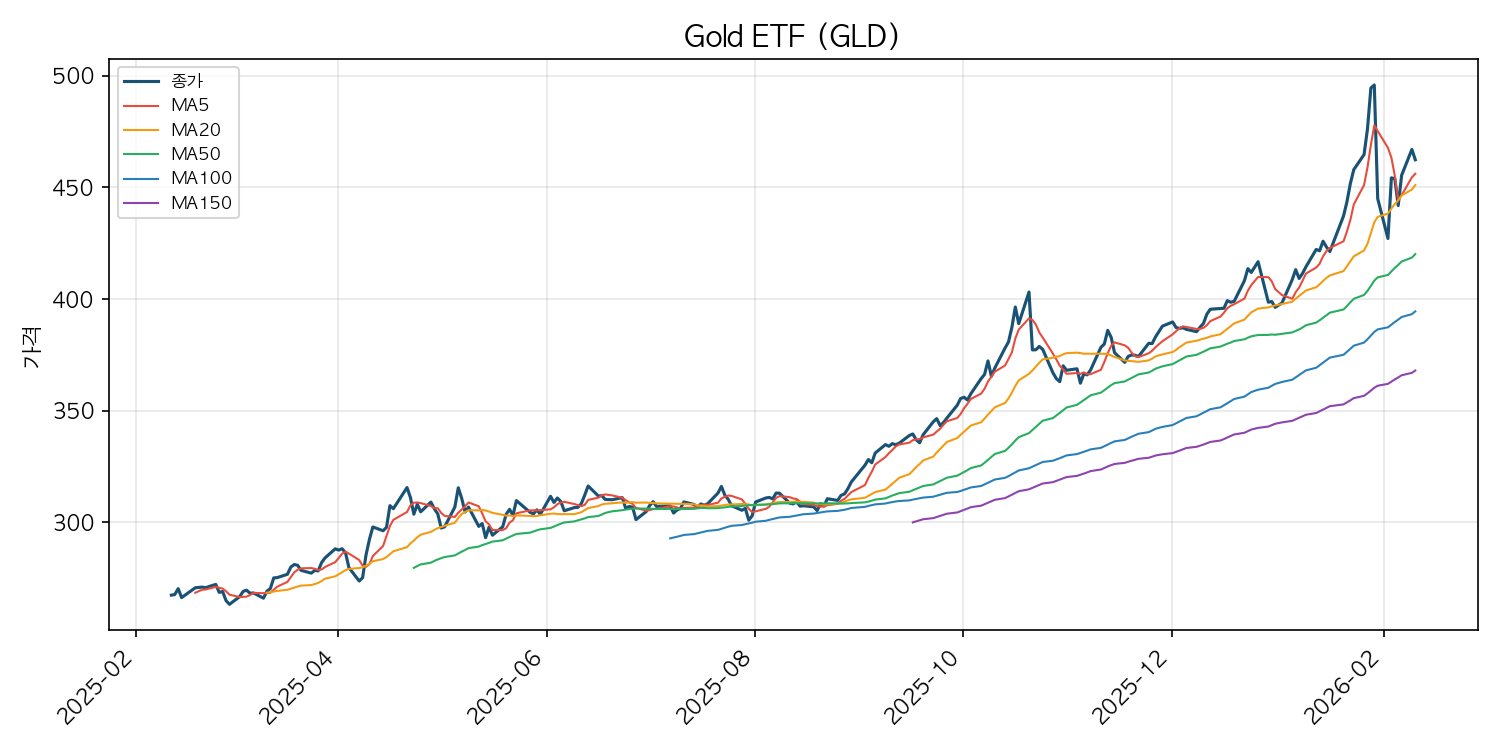

| Gold ETF | 462.40 | -4.63 | -0.99% |

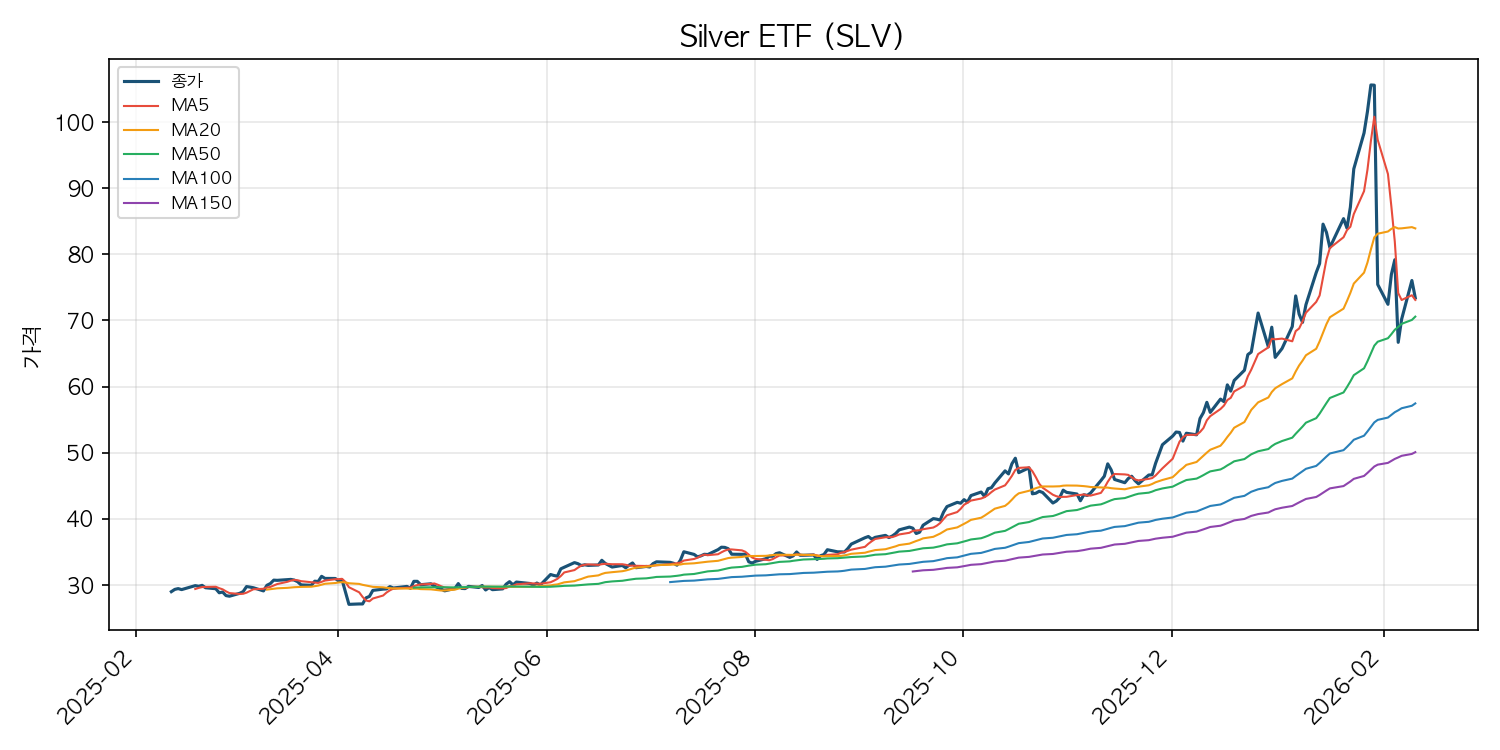

| Silver ETF | 73.41 | -2.63 | -3.46% |

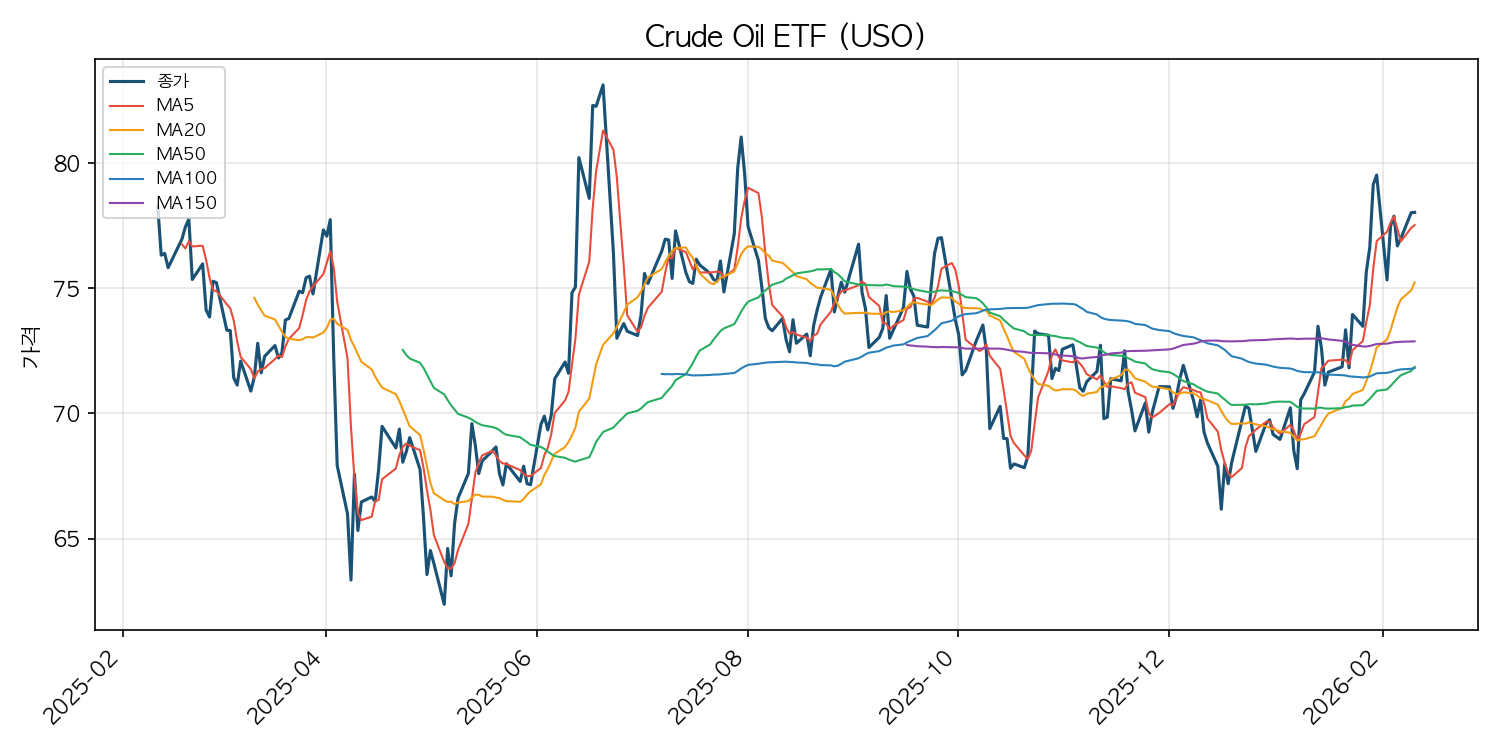

| Crude Oil ETF | 78.03 | +0.01 | +0.01% |

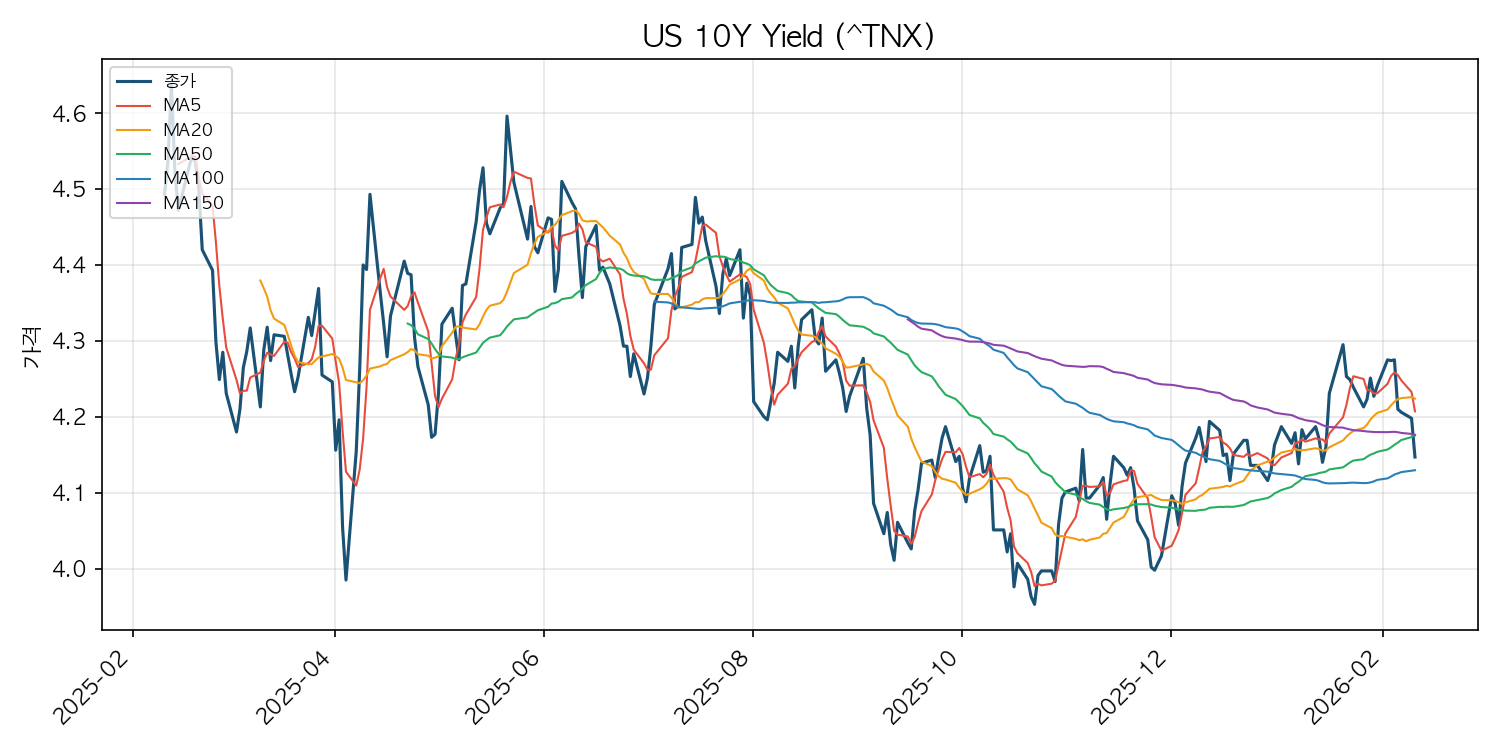

| US 10Y Yield | 4.15 | -0.05 | -1.21% |

| US 2Y Yield Proxy | 3.59 | +0.00 | -0.08% |

| US Dollar Index | 96.85 | +0.03 | +0.04% |

주요 지수 추이

미국 증시 시황 개요

2026년 2월 11일 미국 주식시장은 전반적으로 약세 기조 속에서 혼조세로 마감했습니다. 다우존스 산업평균지수만 50,188.14포인트로 전일 대비 +0.10% 소폭 상승하며 3연속 사상 최고치를 경신한 반면, S&P 500(-0.33%), 나스닥(-0.59%), 러셀 2000(-0.35%)은 일제히 하락하며 대형 가치주와 기술 성장주 간의 체감 온도 차이가 뚜렷하게 나타났습니다.

최근 1개월 추이를 살펴보면, 주요 주가지수들은 대체로 횡보 국면에 있습니다. S&P 500은 1개월간 -0.5%, 나스닥은 -2.7%로 직전 조정 구간을 거친 뒤 최근 1주간 각각 +0.9%씩 반등하던 흐름이었으나, 금일 다시 하락 전환하며 반등 모멘텀이 지속되기 어려운 모습을 보였습니다. 반면 다우지수(1개월 +1.2%)와 러셀 2000(1개월 +1.7%)은 최근 1주간 각각 +1.4%, +2.1%로 상대적 강세를 유지하고 있어, 가치주·중소형주 쪽으로 자금 이동이 이루어지고 있는 것으로 판단됩니다.

특히 주목해야 할 추세 패턴들이 있습니다. 금 ETF는 1개월간 +9.5%의 강한 상승 지속 추세를 이어오고 있었으나, 금일 -0.99% 하락하며 상승 탄력이 일시적으로 둔화되는 모습을 보였습니다. 은 ETF는 -3.46%의 급락(⚠ 이례적 변동)을 기록했는데, 최근 1주간 -7.3%의 가파른 낙폭과 맞물려 금과의 괴리가 확대되고 있습니다. 이는 은의 산업용 수요 둔화 우려가 안전자산 프리미엄을 압도하고 있는 것으로 해석됩니다.

VIX(공포지수)는 17.79로 전일 대비 +2.48% 상승하며 시장 불안이 소폭 심화되었습니다. VIX는 1개월간 +17.7%로 크게 올랐다가 최근 1주간 -4.6% 조정을 받는 ‘상승 후 조정’ 패턴에 있었는데, 금일 다시 반등한 것은 조정 국면에서의 단기 변동성 재부각으로 볼 수 있습니다. 다만 아직 추세적 재상승으로 확정하기에는 이른 시점입니다.

미국 10년물 국채 수익률은 4.15%로 -1.21% 하락했습니다. 1개월간 ‘상승 후 조정’ 패턴(최근 1주 -3.0%)이 진행되고 있으며, 소매판매 지표 부진 등이 금리 하방 압력으로 작용하고 있는 것으로 보입니다. 채권 수익률이 4주래 저점 부근에서 움직이고 있다는 점은 시장이 연준 금리 인하 기대를 재차 반영하기 시작했음을 시사합니다.

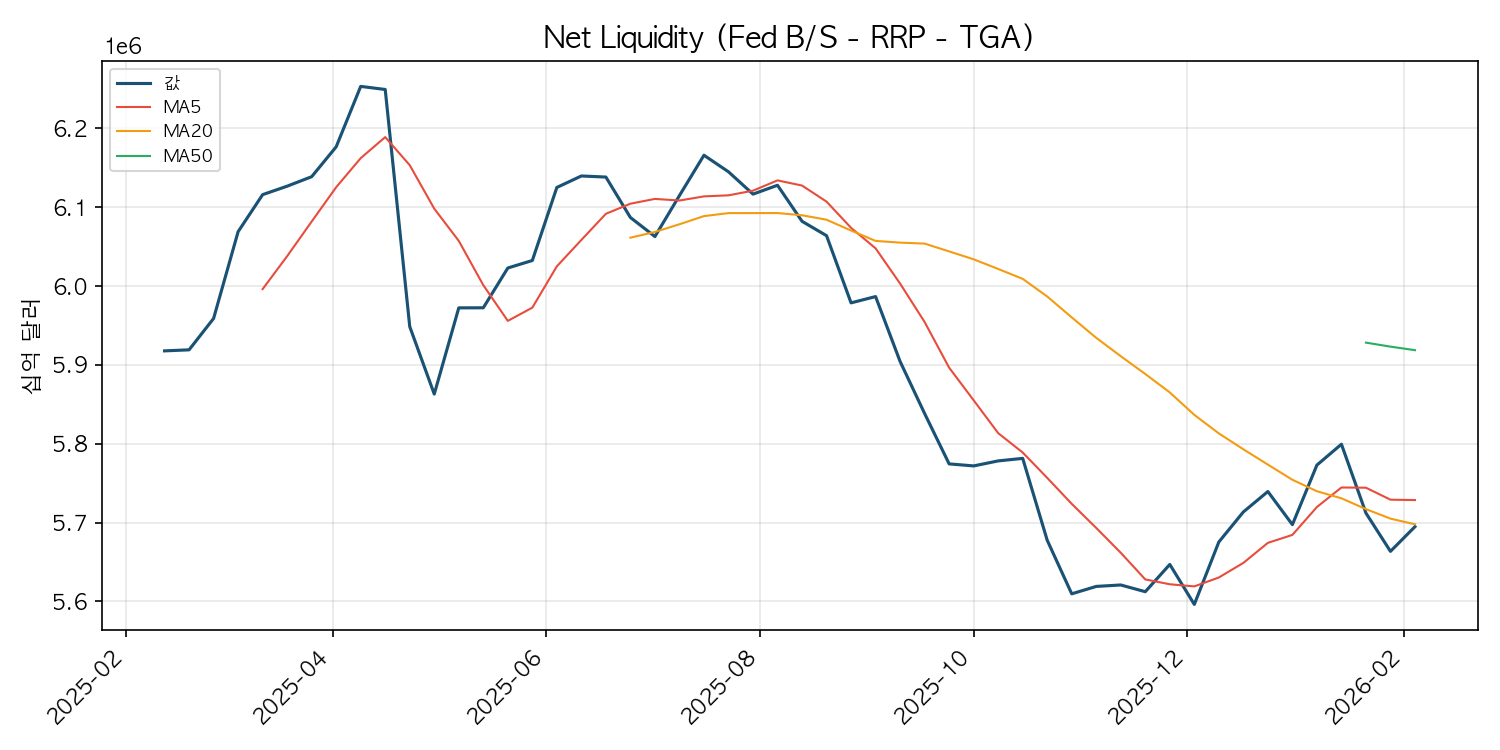

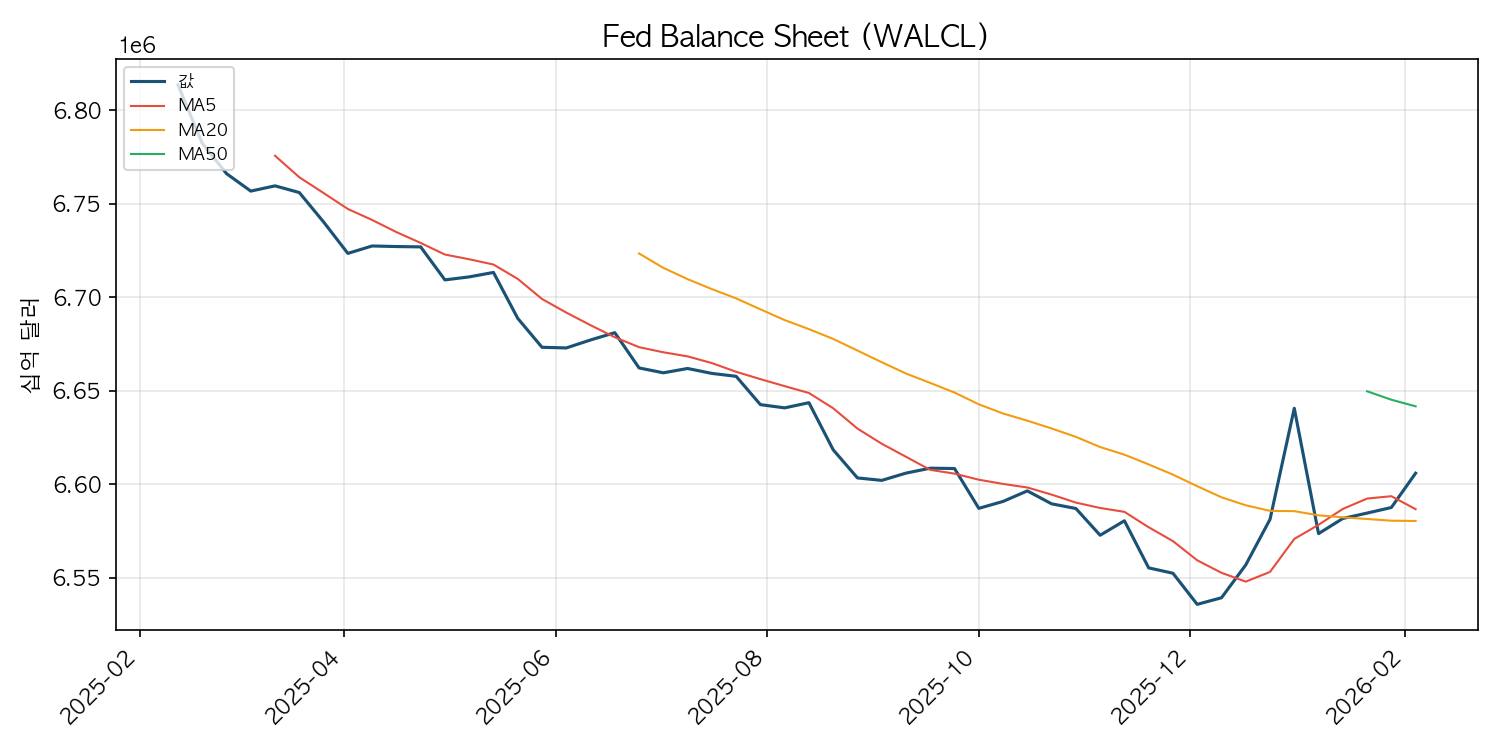

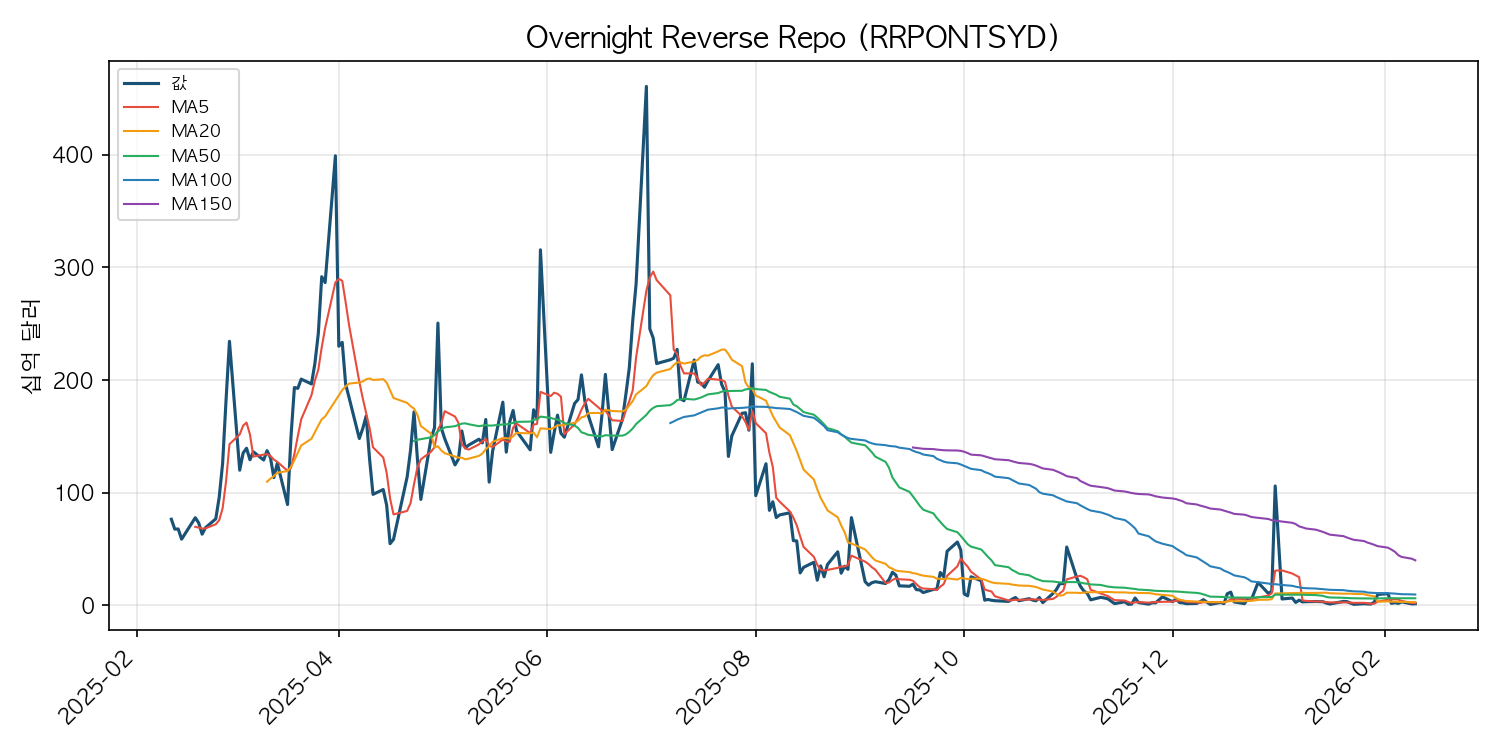

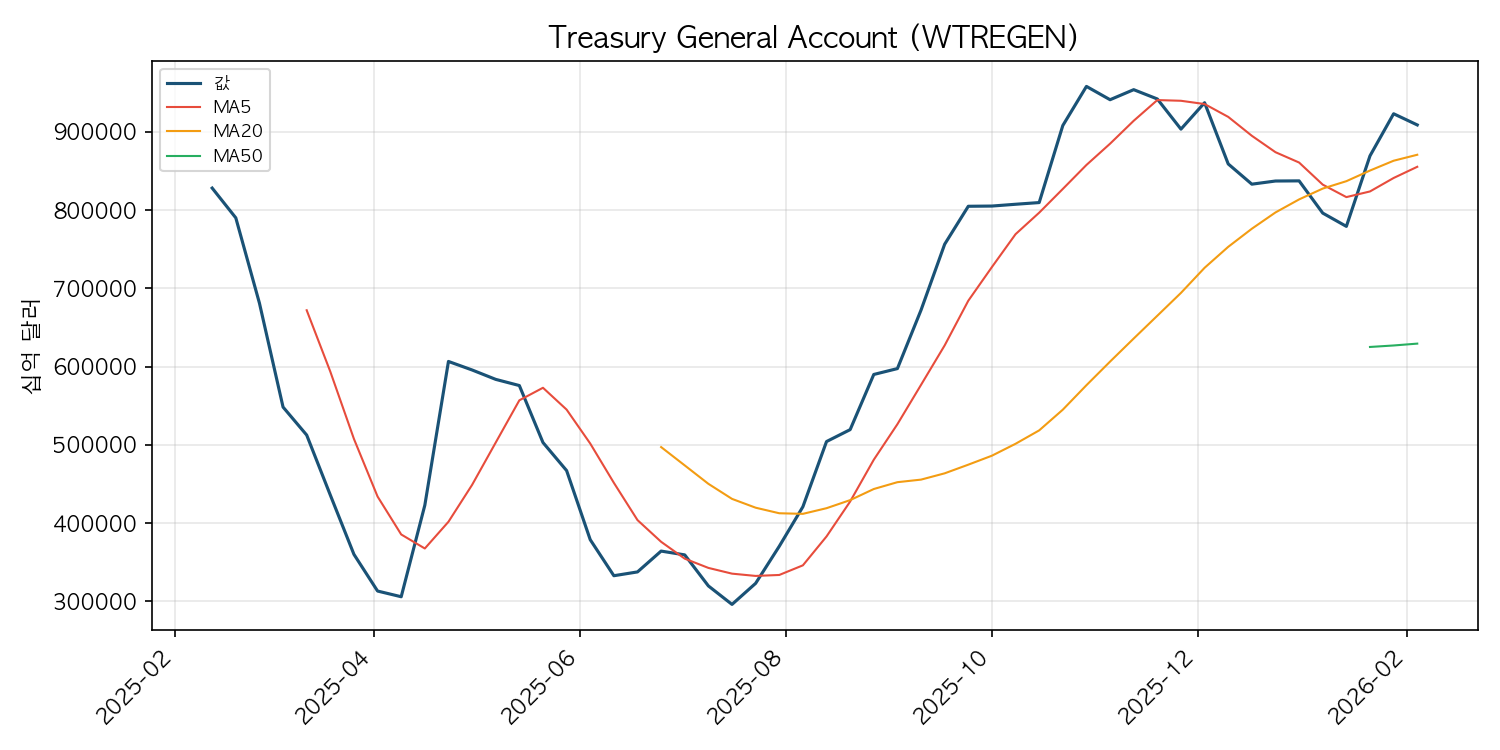

유동성 측면에서는 역레포 잔고가 +10.80%로 급등(⚠ 이례적 변동)한 점이 눈에 띕니다. 1개월간 -57.5%의 급격한 하락 지속 추세 속에서의 기술적 반등으로, 잔고 자체가 1.45십억 달러로 극도로 낮은 수준이기 때문에 퍼센트 변동이 크게 나타난 측면이 있습니다. 재무부 계정 잔고는 -1.55% 하락(⚠ 이례적 변동)하며 시장에 유동성이 방출되는 방향으로 움직였고, 넷유동성은 +0.57% 상승하여 5조 6,957억 달러를 기록했습니다. 넷유동성은 1개월간 -1.8%로 중기적 감소 추세에 있었으나, 최근 1주간 +0.6%로 소폭 반등하고 있어 유동성 환경이 바닥을 다지고 있는 것으로 판단됩니다.

뉴스 감성 측면에서는 부정 비율이 5일간 지속적으로 하락(44% → 14%)하고 긍정 비율이 상승(11% → 27%)하는 등 시장 심리가 뚜렷하게 개선되는 구간에 있습니다. 금일에도 긍정 29.3%, 부정 15.5%, 중립 55.2%로 양호한 분포를 유지하고 있습니다. 매크로 데이터, 시장 방향성, 리스크 이벤트, 섹터 동향 관련 뉴스가 모두 감소하고 개별 종목 뉴스만 유지되고 있어, 매크로 리스크 이슈가 완화되는 가운데 개별 종목 탐색이 활발해지는 국면으로 전환되고 있습니다.

원자재·안전자산 추이

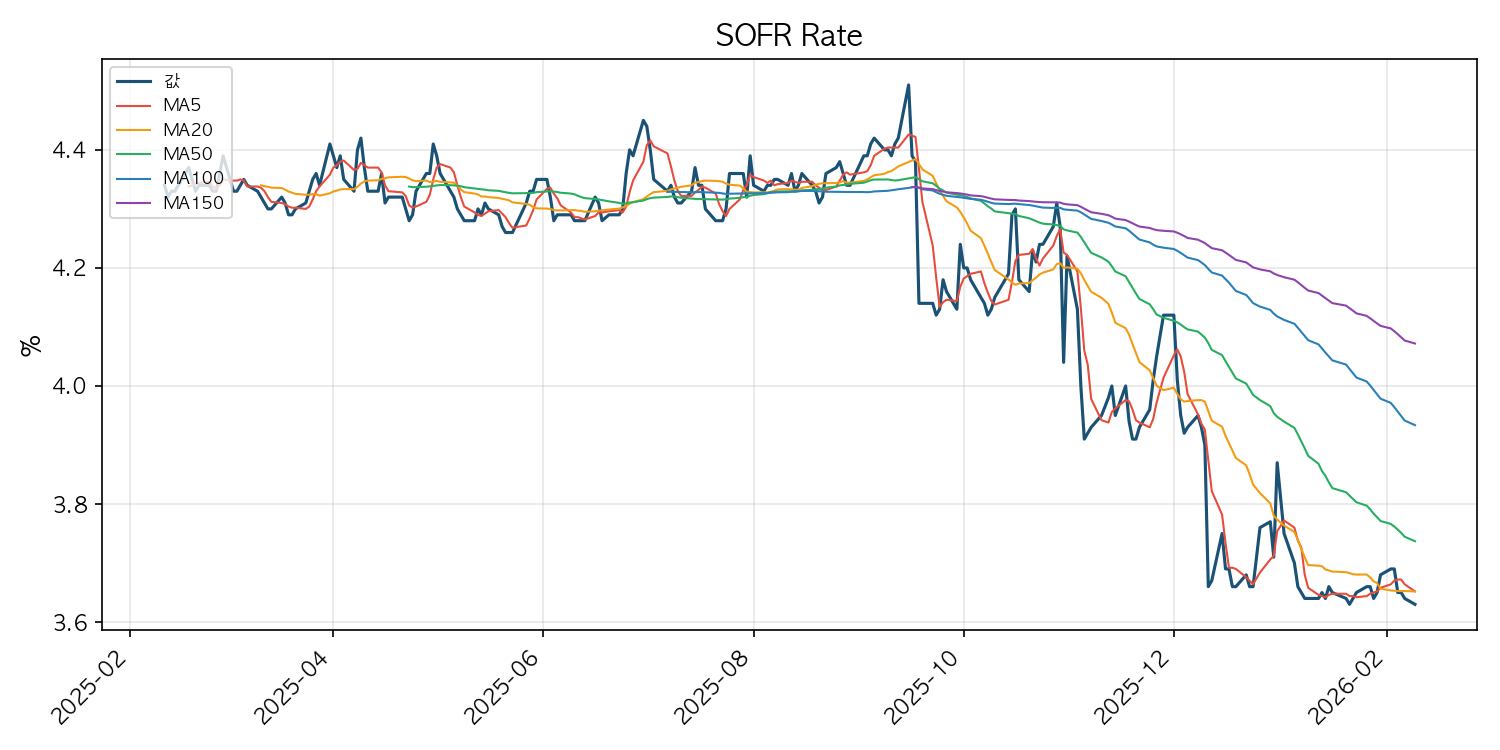

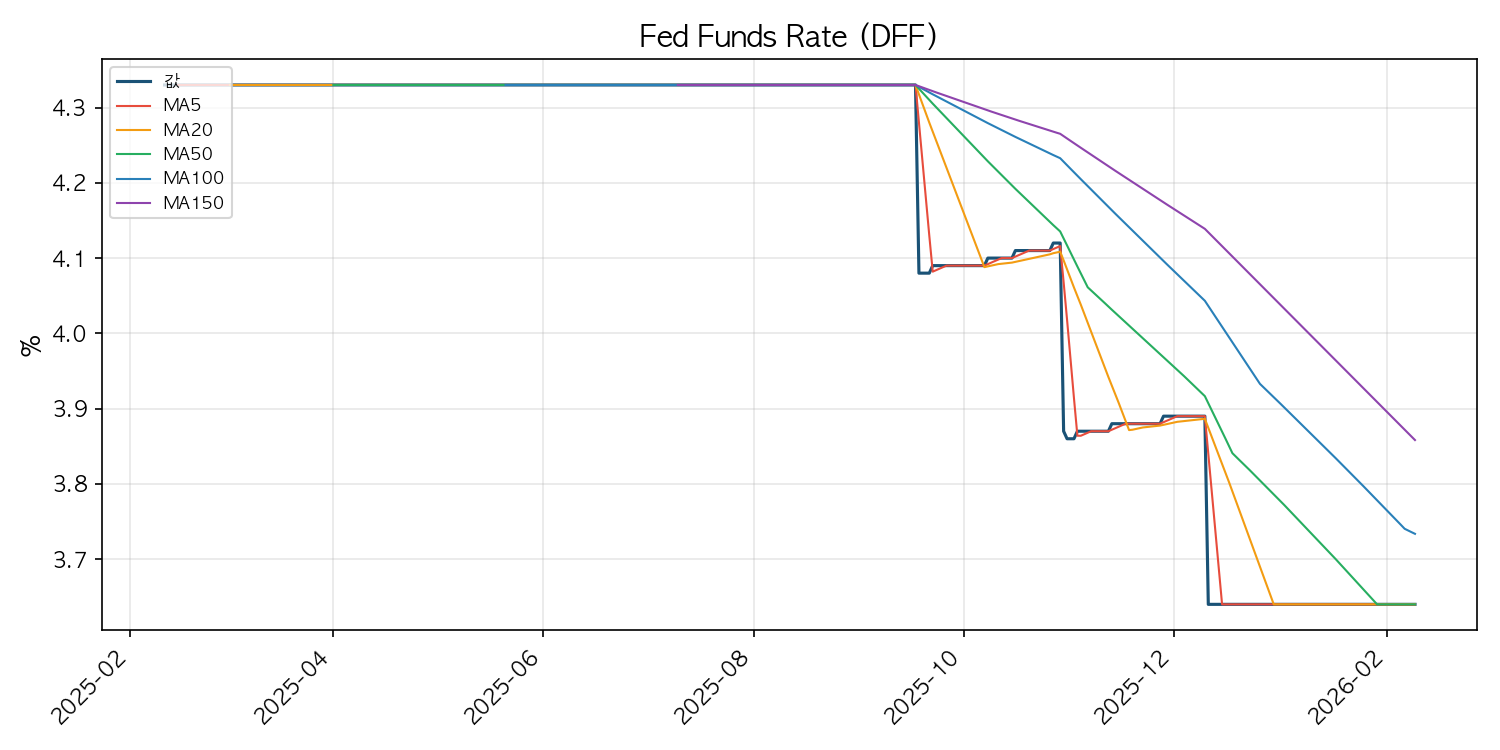

금리·달러 동향

주요 동인 분석

(1) 통화정책 — 압도적 1위 유지 (중요도: 42.80)

최근 5영업일간 누적 중요도 252.32로 시장의 가장 핵심적인 동인으로 자리잡고 있으며, 금일에도 중요도 42.80으로 2위 이하와 큰 격차를 두고 1위를 유지하고 있습니다. 이 동인이 연속적으로 시장을 주도하고 있는 배경에는 차기 연준 의장 인선 이슈와 금리 경로에 대한 불확실성이 있습니다.

금일 주요 뉴스에서 트럼프 대통령의 차기 연준 의장 후보 지명에 관한 보도가 나왔으며, Barron’s는 “채권시장이 이미 차기 연준 의장에게 어려운 교훈을 전달하고 있다”고 분석했습니다. 이는 연준 리더십 교체 가능성이 통화정책의 방향성에 대한 시장의 불확실성을 증폭시키고 있음을 보여줍니다. 한편 소매판매 부진이 연준 금리 인하 기대를 자극하면서 10년물 수익률이 -1.21% 하락하고, SOFR 금리(-0.27%)도 ‘상승 후 조정’ 추세를 이어가며 단기 자금시장 완화 신호를 보내고 있습니다.

(2) 지정학 리스크 — 2위 유지 (중요도: 17.52)

누적 중요도 173.84로 5영업일간 꾸준히 2위를 차지하고 있습니다. 금일에도 17.52의 중요도를 기록하며 시장에 일정 수준의 불확실성 프리미엄을 부과하고 있는 것으로 보입니다. 다만 리스크 이벤트 관련 뉴스가 5일 평균 2건에서 금일 1건으로 감소한 것을 고려하면, 지정학적 긴장이 완화 방향으로 움직이고 있을 가능성이 있습니다. 원유(+0.01%)가 사실상 보합에 그친 것도 지정학 프리미엄 축소의 한 단면으로 해석됩니다.

(3) 원자재·안전자산 흐름 — 3위 유지 (중요도: 17.44)

누적 중요도 164.07로 5영업일간 3위를 유지하고 있습니다. 금일에는 금 ETF(-0.99%)와 은 ETF(-3.46%)가 동반 하락하면서, 지난 1개월간 금의 강한 상승 랠리(+9.5%)에 대한 차익 실현 압력이 나타난 것으로 판단됩니다. 특히 은 ETF의 -3.46% 급락은 이례적 변동으로, 금 대비 상대적 약세가 심화되는 양상입니다. 금은 여전히 상승 지속 추세 내에 있으나 상승 피로감이 감지되는 구간이며, 은은 산업 수요 둔화 우려가 가중되면서 안전자산과 산업 금속 사이에서 하방 압력을 받고 있습니다.

(4) AI·기술 변화 — 4위 유지 (중요도: 15.14)

누적 중요도 152.61로 5영업일간 꾸준히 상위권에 머물고 있습니다. 금일 나스닥이 -0.59%로 주요 지수 중 가장 큰 폭으로 하락한 것은 AI 관련 기술주의 밸류에이션 부담이 지속되고 있기 때문으로 보입니다. 다만 섹터 뉴스에서는 “AI 지출 우려 완화에 신흥시장 주식 재반등”이라는 긍정적 헤드라인도 등장하고 있어, AI 투자에 대한 시장의 시각이 공포에서 점차 선별적 수용으로 전환되고 있는 것으로 판단됩니다.

(5) 금융시스템 불안 — 5위 유지 (중요도: 14.56)

하이일드 채권 ETF가 -0.10% 소폭 하락했으나, 1개월간 +0.2%로 횡보 수준을 유지하고 있어 신용 스프레드가 크게 확대되지는 않고 있습니다. 금융시스템 차원의 시스템 리스크 신호는 아직 감지되지 않으나, AI 도구가 자산관리·증권사 부문에 미치는 파괴적 영향에 대한 우려가 새롭게 부각되면서 금융 섹터 변동성을 자극하고 있습니다.

동인 순위 변화: 최근 5영업일 기준 상위 5개 동인의 순위 변동 없이 안정적인 구조가 유지되고 있으며, 금일 신규 부각된 동인도 없습니다. 이는 시장이 새로운 촉매를 기다리며 기존 이슈를 소화하는 과도기적 국면에 있음을 시사합니다.

유동성 지표

투자 대응 전략

① 포지션 비중 조절 우선

현재 시장은 주요 주가지수가 횡보하며 방향성을 탐색하는 구간에 있습니다. 금과 은이 동반 하락(-0.99%, -3.46%)하고, 채권 수익률도 하락(-1.21%)하며 VIX가 소폭 상승(+2.48%)하는 복합적 신호가 나타나고 있어, 단일 자산군에 대한 집중 베팅보다는 포지션 규모를 축소하고 현금 비중을 확대하는 것이 합리적인 대응입니다. 특히 금이 1개월간 +9.5% 급등한 이후 조정 조짐을 보이고, 은이 급락하는 상황에서 귀금속을 헤지 수단으로 신규 진입하는 것은 리스크 대비 효율이 낮을 수 있습니다.

② 가치주·중소형주 상대 강세 활용

다우지수와 러셀 2000이 1개월 기준 각각 +1.2%, +1.7%로 나스닥(-2.7%) 대비 뚜렷한 상대 강세를 보이고 있습니다. 기술주 밸류에이션 부담이 가중되는 환경에서 가치주 및 중소형주 비중을 점진적으로 확대하는 스타일 로테이션 전략이 유효할 것으로 보입니다.

③ 금리 민감 자산 선별 접근

10년물 수익률이 ‘상승 후 조정’ 패턴으로 하락하고 있고, 소매판매 부진이 연준 금리 인하 기대를 강화하고 있습니다. 다만 차기 연준 의장 인선이라는 중대한 불확실성이 상존하므로, 금리 방향에 대한 과도한 베팅은 자제하고 단기 듀레이션 자산 중심으로 포트폴리오를 구성하는 것이 바람직합니다.

④ 유동성 개선 신호 모니터링

넷유동성이 1개월간 -1.8% 감소했으나 최근 1주간 +0.6% 반등하고 있고, 재무부 계정 잔고 감소(-1.55%)가 시장 유동성 방출로 이어지고 있습니다. 유동성 바닥 신호가 확인되면 위험자산 비중을 점진적으로 재확대하는 전략을 준비해 둘 필요가 있습니다.

주요 리스크 요인

① 차기 연준 의장 인선 불확실성

트럼프 대통령의 연준 의장 후보 지명이 가시화되고 있으나, 채권시장은 이미 인선 결과에 따른 통화정책 방향 변화를 선반영하기 시작했습니다. 시장 친화적이지 않은 인물이 지명될 경우, 금리 급변동과 함께 주식시장 변동성이 크게 확대될 수 있습니다.

② 은 ETF의 이례적 급락 확산 가능성 (⚠)

은 ETF가 -3.46%라는 이례적 낙폭을 기록했으며, 최근 1주간 -7.3%에 달하는 급격한 하락세를 보이고 있습니다. 이는 산업 수요 둔화 신호일 수 있으며, 소매판매 부진과 맞물려 실물경제 둔화 우려로 확산될 위험이 있습니다.

③ VIX 반등의 추세 전환 여부 (⚠)

VIX가 ‘상승 후 조정’ 패턴 속에서 금일 +2.48% 반등한 것은 주시해야 할 부분입니다. 이것이 단순한 기술적 변동인지, 아니면 조정 종료 후 추세적 재상승의 시작인지에 따라 시장 방향성이 크게 달라질 수 있습니다.

④ AI 디스럽션에 의한 금융 섹터 변동성

AI 세금 도구가 자산관리 업종에 미치는 파괴적 영향, AI가 증권사 비즈니스 모델을 위협한다는 보도 등이 금융 섹터 투자심리를 위축시키고 있습니다. 기술 변화가 특정 섹터의 구조적 재편을 촉발할 수 있다는 점에서 중기적 리스크로 분류됩니다.

⑤ 역레포 잔고의 급등 (⚠)

역레포 잔고가 +10.80% 급등했습니다. 잔고 규모 자체가 극히 낮은 수준(약 1.45십억 달러)이라 퍼센트 변동이 과장된 측면이 있으나, 하락 지속 추세(1개월 -57.5%) 속 급반등은 단기 자금시장 수급의 미세한 변화를 시사할 수 있으므로 향후 추이를 지속 관찰할 필요가 있습니다.

[향후 관전 포인트]

- 차기 연준 의장 공식 지명 및 인준 절차 일정

- 이번 주 경제지표(CPI, 고용 데이터 등) 발표에 따른 금리 인하 기대 조정

- 나스닥의 1개월 -2.7% 하락 추세가 추가 조정으로 이어지는지 여부

- 은 가격의 추가 하락 또는 안정 여부

특징 종목·섹터

① AI 디스럽션이 금융 섹터를 강타

wealthmanagement.com은 “AI Tax Tool Sparks Wealth Management Stock Selloff“라는 제목으로 AI 세금 자동화 도구가 자산관리 업종 주가를 급락시켰다고 보도했으며, Business Insider는 “Brokerage stocks are the latest corner of the market getting slammed by AI disruption fears“라는 기사를 통해 증권사 주식도 AI 파괴적 혁신 우려에 직면하고 있다고 전했습니다. AI가 기술 섹터 내부의 성장 동력일 뿐 아니라, 금융 서비스 업종의 수익 구조를 위협하는 양면적 성격을 보여주는 사례로 주목됩니다.

② 개별 실적 시즌의 명암

CVS는 시장 기대를 상회하는 실적을 발표하며 주가가 상승했고, 핀테크 업체 Fiserv 역시 예상을 웃도는 어닝으로 긍정적 반응을 얻었습니다. 반면 Ford는 분기 실적이 예상에 미치지 못했으나 2026년 강한 가이던스를 제시하며 시장의 관심을 받았습니다. 매크로 이슈가 완화되는 구간에서 개별 종목의 실적 서프라이즈가 주가 방향을 결정짓는 전형적인 실적 시즌 양상이 전개되고 있습니다.

③ 채권시장 — 수익률 4주래 저점 접근

Bloomberg는 “US Bond Gains Leave Yields Close to Four-Week Low Ahead of Data“라고 보도하며, 채권 강세(수익률 하락)가 향후 경제지표 발표를 앞두고 지속되고 있다고 분석했습니다. 소매판매 부진이 경기 둔화 시그널로 작용하면서 채권 매수세가 유입되고 있는 모습이며, 이번 주 추가 경제지표에 따라 채권시장 방향성이 결정될 것으로 보입니다.

—

본 리포트는 2026-02-11 기준 공개 시장 데이터와 뉴스에 기반한 분석이며, 특정 투자 행위를 권유하지 않습니다. 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.

자주 묻는 질문

오늘(2026년 02월 11일) 미국 증시는 왜 하락했나요?

S&P 500 기준 -0.33% 하락했으며, 주요 동인은 통화정책, 지정학 리스크, 원자재·안전자산 흐름입니다.

주요 지수 현황은 어떻게 되나요?

2026년 02월 11일 기준 주요 지수: S&P 500 -0.33%, 나스닥 -0.59%, 다우존스 +0.10%, 러셀 2000 -0.35%.

시장을 움직인 핵심 동인은 무엇인가요?

오늘 시장의 핵심 동인은 1위 통화정책, 2위 지정학 리스크, 3위 원자재·안전자산 흐름입니다.

현재 주의할 리스크는 무엇인가요?

VIX(공포지수)가 17.8으로 안정적인 수준이나, 거시경제 이벤트에 따른 급변 가능성은 항상 존재합니다.

본 리포트는 시장 데이터와 뉴스를 기반으로 AI가 자동 생성한 분석 자료이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임 하에 이루어져야 하며, 본 리포트의 정보에 의존하여 발생한 손실에 대해 어떠한 책임도 지지 않습니다. 과거 실적이 미래 수익을 보장하지 않으며, 모든 투자에는 원금 손실의 위험이 있습니다.